덕산네오룩스, 이르면 내년 QD-OLED 소재 납품 2020년 파일럿 양산 시점부터 매출 본격화…중국향 판매 덕 실적 '시너지'

이정완 기자공개 2019-10-02 07:42:31

이 기사는 2019년 10월 01일 20시31분 thebell에 표출된 기사입니다

2일 업계 관계자는 "덕산네오룩스가 삼성디스플레이 QD-OLED 소재 납품을 위해 준비 중인 단계로 전해진다"며 "QD-OLED는 구조상 HTL(Hole Transport Layer·정공수송층) 소재를 3층으로 쌓는 방식을 택해 납품 증가 효과도 기대된다"고 밝혔다.

덕산네오룩스는 국내 유일 OLED 유기재료 전문업체로서 삼성디스플레이에 HTL 소재를 지속 납품해왔다.

증권업계에서도 같은 시각을 보인다. 김동원 KB증권 연구원은 "삼성디스플레이가 QD-OLED 부문에 13조원 규모의 설비투자를 집행한다고 가정하면 소재업체인 덕산네오룩스의 소재 사용량은 2~3배 확대될 것으로 예상한다"고 밝혔다.

덕산네오룩스는 OLED 디스플레이에서 발광·발색 역할을 하는 EML(Emitting Layer·발광층)까지 전류를 도달할 수 있게 만드는 층인 HTL(Hole Transport Layer·정공수송층) 소재를 주로 납품한다. 적(Red)·녹(Green)·청(Blue) 발광층이 빛과 색을 내는 것을 돕는 보조 소재도 생산한다.

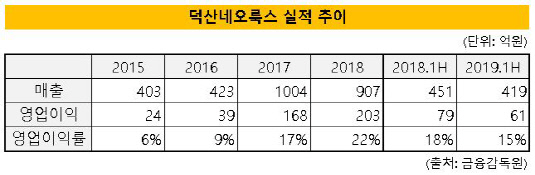

덕산네오룩스 매출은 OLED 유기재료 판매에서 발생하고 있다. 올해 상반기 매출은 419억원, 영업이익은 61억원이었다. 지난해 같은 기간 매출 451억원, 영업이익 79억원 대비 각 7%, 23% 감소했다. 회사의 주요고객인 삼성디스플레이의 구매가 감소한 탓이다. 삼성디스플레이는 애플 아이폰에 플렉시블 OLED를 납품하는데 아이폰 판매가 전반적으로 줄어들면서 덕산네오룩스도 덩달아 악영향을 받았다. 플렉시블 OLED를 채택한 갤럭시S10의 판매도 기대에 미치지 못했다.

내년 하반기부터 QD-OLED 시험 생산이 시작되면 QD-OLED용 샘플 소재 매출액이 60억원에 달할 것으로 추정된다. 소재 공급 초기에는 더 높은 가격으로 판매할 수 있어 수익성도 높을 것이라는 전망이다. 샘플 소재는 디스플레이 업체에서 양산 시험을 위해 소량을 빈번하게 구매해 규모의 경제를 달성하기 어렵기 때문이다.

지난해 하반기부터 시작된 중국 디스플레이 업체향 판매는 QD-OLED 파일럿 양산 효과를 미리볼 수 있는 사례이기도 하다. 당시 BOE, 비저녹스, CSOT 등 중국 디스플레이 업체가 중소형 OLED 디스플레이 양산을 위해 연구개발에 집중했을 시기 R&D 라인 가동을 위해 고가의 샘플 소재 판매를 늘려 수익성이 높아졌다. 지난해 매출은 907억원으로 전년 매출 1004억원 대비 10% 줄었지만 영업이익은 203억원으로 2017년의 168억원에 비해 21% 증가했다.

|

덕산네오룩스는 지난 2017년에도 삼성디스플레이의 대규모 플렉시블 OLED 투자로 인한 매출 증가 효과를 얻은 적이 있다. 애플 아이폰 납품 등을 위해 2017년 13조원이 넘는 금액을 투자한 삼성디스플레이 덕에 덕산네오룩스 2017년 매출(1004억원)은 2016년 423억원에 비해 2배 넘게 증가했다. 영업이익 또한 2016년 39억원에서 이듬해 168억원으로 4배 넘게 늘었다.

증권업계에서는 덕산네오룩스의 중국 디스플레이 업체 매출을 2018년 150억원에서 2020년 400억원에 달할 것이라고 관측하기도 한다. 중국 업체 중소형 OLED 디스플레이 양산 돌입과 삼성디스플레이의 신규 투자로 인한 장기 판매 증가 기대감이 더해져 덕산네오룩스의 실적 상승 전망이 커지는 상황이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 대방건설, '부채비율 80%' 안정적 재무구조 유지

- [상호관세 후폭풍]'90일 유예'에 기업들 일단 안도, 정부 협상 성과에 쏠린 눈

- 에이치알운용, 한투 이어 '신한 PWM' 뚫었다

- KB증권, 2분기 롱숏·메자닌 헤지펀드 '집중'

- "지분 3%로 이사회 흔든다"…얼라인 '전투형 전략'의 정석

- 하나증권, 성장주 중심 라인업 변화

- 우리은행, 가판대 라인업 확대…'해외 AI·반도체' 신뢰 여전

- 하나은행, 라인업 고수 속 'NH필승코리아' 추가

- 리운운용, 메자닌 전문가 모셨다…투자 영역 확대

- 피보나치·모간스탠리, '싱가포르 VCC'로 돈줄 푼다

이정완 기자의 다른 기사 보기

-

- [판 바뀐 종투사 제도]우물 안 개구리 피하자…해외 투자에 '인센티브'

- [Deal Story]세아제강, 3년물 회사채 흥행 이어갔다

- [키스트론 IPO]사외이사 진용 구축…이사회선 3년 전 상장 논의

- [Korean Paper]관세 충격에…신한은행 결국 한국물 발행 미뤘다

- [Deal Story]'대규모' 주관사 포스코이앤씨, 금리 폭 좁혔다

- [하우스 분석]신한증권 순이익, 지주 IR때와 왜 달라졌나

- [Korean Paper]하나증권, 관세·탄핵 불확실성 속 데뷔전 나선다

- [윤석열 대통령 탄핵]'관세' 충격이 집어삼킨 한국물…그나마 불안 덜었다

- [Deal Story]동원시스템즈, 계열 실적 안정성 통했다

- [증권사 생크션 리스크 점검]톱10 중 제재 최다 신한증권, 내부통제로 달라질까