애큐온, '베어링 체제' 풀어야 할 과제는 [애큐온 PMI]②아쉬운 신용등급…리테일, IB, 산업재부문 특성 살려 체질개선

이장준 기자공개 2019-12-16 10:28:28

[편집자주]

베어링PEA를 새 주인으로 맞은 후 애큐온캐피탈·저축은행의 변화가 심상치 않다. 시너지를 극대화하기 위해 '한 몸'처럼 움직이기 위한 준비를 마쳤다. 더벨이 애큐온의 달라진 조직 구성, 시장 공략법 등을 살펴본다.

이 기사는 2019년 12월 12일 08:32 thebell 에 표출된 기사입니다.

◇베어링PEA, 금융산업 이해 높아…낮은 신용등급은 ‘아킬레스건’

베어링PEA가 이전 최대주주인 JC플라워에 비해 갖는 강점은 금융산업에 대한 전문성이다. 베어링PEA는 포트폴리오를 전 세계적으로 43개 정도 갖고 있다. 또 이들 포트폴리오를 관리하는 팀 구성원만 해도 약 180명에 이른다. 물론 이전 최대주주인 JC플라워도 금융 포트폴리오 컴퍼니를 갖고 있지만 이를 전문적으로 관리하는 인력은 30여명에 불과하다.

JC플라워 시절에는 애큐온캐피탈과 애큐온저축은행을 별도로 관리했기에 협업할 기회가 거의 주어지지 않았다. 반면 베어링이 최대주주가 된 뒤에는 이중무 애큐온캐피탈대표가 저축은행 CEO까지 전체를 관장하는 구조로 탈바꿈했다.

금융업에 대한 이해도가 높은 만큼 IT 투자에도 적극적이다. 지난달 베어링PEA는 애큐온캐피탈·저축은행의 수백억원대 2개년 IT 투자 건을 승인했다. 모바일 등 비대면 채널 강화를 위한 오픈 API 구축을 위한 비용이다. 사모펀드(PEF)가 IT 같은 인프라에 투자하는 건 이례적이라는 평이다.

다만 애큐온캐피탈 입장에서 아쉬운 건 낮은 신용등급이다. 신용평가사들이 신용등급을 평정할 때 통상 모회사의 경상적인 지원가능성을 중시하기 때문에 PEF라는 한계가 있다.

애큐온캐피탈의 전신인 KT캐피탈은 2006년 설립된 이후 AA- 등급을 유지해왔다. 그러다 2014년 KT ENS 대출사기 사건과 관련해 KT의 계열사 지원 능력이 떨어진다고 판단해 A+로 등급이 낮아졌다. 이듬해에는 최대주주가 PEF인 JC플라워로 바뀌면서 A0로 한 차례 더 떨어졌다. 올 들어 베어링PEA가 애큐온캐피탈의 최대주주가 바뀐 뒤에도 여전히 신용등급은 A0다.

캐피탈사는 수신 기능이 없어 금융채를 발행하거나 차입을 통해 자금을 조달한다. 이 때문에 신용등급이 낮으면 조달비용이 올라가 부담이 된다.

애큐온캐피탈 관계자는 “애큐온캐피탈 자체가 가진 역량과 개선된 체질을 갖고 신평사를 설득할 계획”이라며 “2~4년 뒤면 시장 지위도 올라가고 달라진 모습을 보여줄 수 있다”고 말했다.

◇리테일 ‘파트너십 강화’, IB ‘딜 소싱’, 산업재 ‘M/S 유지’ 전략

애큐온캐피탈은 사업 포트폴리오 자체는 다각화된 만큼 영업기반은 안정적이라는 평을 받고 있다. 크게 산업재금융(42%), 기업대출(27%), 개인신용대출(15%), 투자금융(7%) 등을 주된 먹거리로 삼고 있다. 애큐온캐피탈은 각 부문의 특징을 살려 경쟁력을 확보할 계획이다.

리테일부문은 평균금리 12~13% 수준의 중금리대출이 주를 이룬다. 지금까지는 개인신용대출의 모수 자체를 늘리는 데 집중했다. 관련 자산은 현재 4000억원이 넘는 것으로 알려졌다.

이를 위해 파트너십을 특화해 자체 고객을 확보하는 전략을 수립했다. 이른바 ‘얼라이언스(Alliance)’ 모델이다. 카카오뱅크가 캐피탈이나 저축은행에서 대출 한도가 부족한 고객들을 대상으로 연계금융을 제공하는 게 대표적이다.

여기에 디지털화를 통한 비용 절감에 박차를 가할 예정이다. 대출모집인 비중을 줄이고 2023년까지 디지털 채널 비중을 45%까지 높일 방침이다.

이 관계자는 “중금리 시장은 판매비용(sales cost)과 위험비용(risk cost)을 얼마나 줄이느냐가 관건”이라며 “비대면 채널을 활용하고 개인신용평가시스템(CSS)을 고도화해 비용을 감축하고 있다”고 설명했다.

IB부문의 경우 기존에는 은행이나 증권의 ‘클럽 딜(club deal)’에 참여하는 수준에 머물렀다. 대다수 캐피탈사가 이런 방식을 따르지만 애큐온캐피탈은 작년부터 직접 딜 소싱을 추진해왔다. 올해 안에 IB팀을 하나 더 신설해 내년에는 IB부문을 더욱 확장할 계획이다.

애큐온저축은행도 캐피탈사 고객과 파이프라인을 활용해 IB부문을 키운다는 구상이다. 11월 기준으로 커머셜을 포함한 IB부문의 실행액은 1000억원 수준을 기록했다. 그동안에는 클럽 딜 형식으로 20~30억 수준의 소액만 투자했다. 하지만 애큐온캐피탈과 함께 딜에 참여하며 구매력(buying power)이 향상됐다는 설명이다.

애큐온캐피탈은 산업재 리스할부시장을 두고 고민이 많았던 것으로 알려졌다. 건설경기 등 악화로 건전성에 적신호가 켜진 탓이다. 애큐온캐피탈은 앞서 2017년 두산캐피탈을 인수, 합병하면서 캡티브(captive) 자산을 5000억원 가량 갖고 있다. 산업재금융은 현재 시장 점유율(M/S) 수준을 방어하면서 유지하는 전략을 취할 생각이다.

특히 내년부터는 고객의 생애주기(Life Cycle)을 활용할 방침이다. 가령 굴삭기 리스할부를 이용하는 고객의 경우 업무의 효율성 차원에서 5년이 지나면 신차로 바꾸는 경향이 있다. 이를 고려해 3~5년 주기로 이들 고객을 타깃으로 삼아 대차를 할 때 다시 금융을 제공하는 식이다. 핵심은 들어온 고객을 붙잡아두는 ‘리텐션(retention)’에 있다.

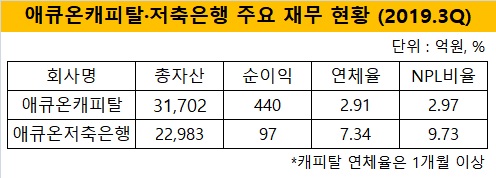

올해 3분기 기준 애큐온캐피탈의 총자산은 3조1702억원이다. 순이익은 440억원을 기록했다. 내년에는 총자산 4조원에 600억원 수준의 순이익을 올리겠다는 구상이다.

애큐온저축은행의 총자산은 3분기 총자산과 순이익은 각각 2조2983억원, 97억원을 기록했다. 이호근 애큐온저축은행 대표는 2023년 자산 4조5000억원을 달성하겠다는 목표를 세웠다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Red & Blue]'사우디발 훈풍' 비에이치아이, 수주 확대 모멘텀 '부각'

- [Red & Blue]'새내기주' 클로봇, 상장 초기 부진 털고 '반등'

- [i-point]바이오솔루션, 최대 시장 중국 진출 '첫 발'

- [다시 온 가상자산의 시간]미국 코인 기업, 규제 막히자 대선판 움직였다

- [동인기연은 지금]70세 앞둔 정인수 대표 지분 66%, 승계작업 '시계제로'

- [thebell note]상장 주관사를 위한 변명

- 롯데케미칼, EOD '적용 유예' 확보하나

- 이오플로우, 인슐렛 제기 'EU 판매금지' 소송 결론 도출

- [제약바이오 현장 in]제놀루션 "침체기 끝났다, 주력 3개 사업 2025년 변곡점"

- 인라이트벤처스, '위성 솔루션' 텔레픽스에 30억 '베팅'