‘대주주 변경’ MG손해보험, 자본확충 효과는 유상증자 단행, 680억 후순위채 차환발행… RBC비율 200%대 상승 기대

진현우 기자공개 2020-04-10 10:39:22

이 기사는 2020년 04월 08일 14시23분 thebell에 표출된 기사입니다

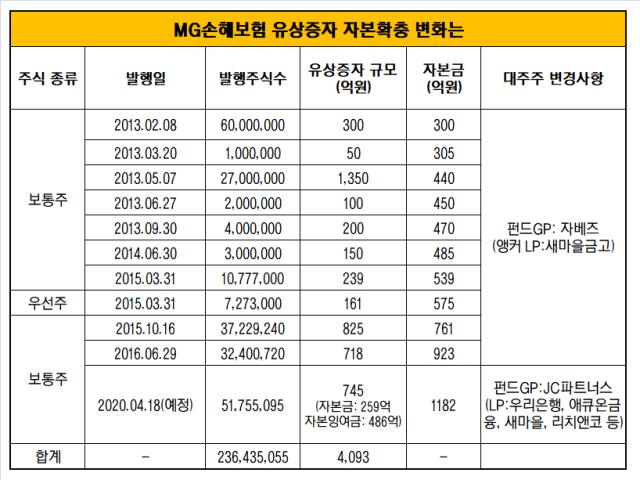

8일 금융업계 따르면 MG손해보험은 최근 이사회를 열어 JC파트너스를 상대로 보통주(5175만5095주)를 발행하는 안건을 의결했다. 신주 발행가액(1440원)을 감안한 유상증자 규모는 약 745억원. 이밖에 2회차 후순위채(보완자본)를 발행해 기존 대주주 자베즈파트너스가 들고 있던 발행물량을 차환키로 결정했다. 통틀어 약 1520억원의 자금이 투입되는 셈이다.

유상증자는 2016년 6월 이후 4년 만에 이뤄진다. 신주 발행대금(745억원)은 자본금과 주식발행초과금 계정에 각각 259억원(액면가 500원 적용), 486억원(발행가액-액면가=940원)이 계상된다. 작년 12월 기준 MG손보의 자본총계는 2143억원으로 집계됐다.

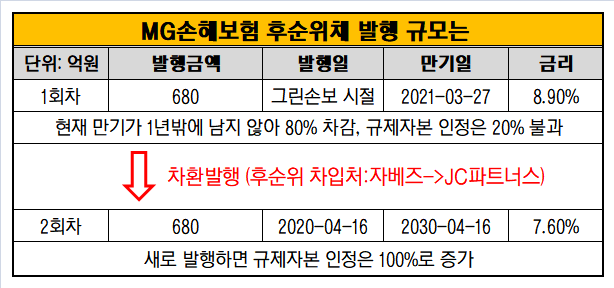

신주 거래대금이 들어오면 자본총계는 2888억원으로 늘어난다. 이는 곧 RBC비율 산정에서 분자에 해당하는 지급여력금액이 증가함을 의미한다. 뿐만 아니라 680억원 규모의 후순위채도 RBC비율 상승 요인이다. 10년물 후순위채를 발행하는 건 기존에 보유한 후순위채가 잔존만기 5년 이내에 진입하면서 규제자본 인정금액이 매년 20%씩 줄어들고 있기 때문이다.

자베즈파트너스가 매입한 후순위채의 만기는 2021년 3월 27일까지다. 해당 후순위채는 2016년 3월부터 자본 인정금액이 매년 20%씩 줄어든 결과, 현재는 136억원까지 떨어졌다. JC파트너스가 차환 목적의 후순위채를 발행하면서 다시 680억원이 자본으로 인정받게 된다. 후순위채를 통한 실제 자본유입 효과는 약 544억원(발행분-현재 자본인정금액) 가량으로 계산된다.

RBC비율(A/B)은 지급여력금액(A)을 지급여력기준금액(B)으로 나눈 값이다. 작년 말 기준 지급여력금액과 지급여력기준금액은 각각 2494억원, 2131억원으로 집계됐다. 이를 통해 나온 RBC비율은 117%다. 분모에 해당하는 지급여력기준금액의 변동이 없다는 가정 하에, 유상증자·후순위채 발행에 따른 지급여력금액 상승분을 감안하면 약 200% 안팎 수준까지 올라갈 것으로 분석된다.

보험업법상 보험사들은 RBC비율을 100% 이상으로 유지해야 한다. 100% 미만일 경우엔 경영개선권고, 50% 미만일 경우에는 경영개선요구, 0% 미만의 경우엔 경영개선명령 등의 조치를 받게 된다. 경영개선권고를 받으면 회사는 2개월 내에 자본확충 등 재무계획을 담은 경영개선계획서를 당국에 제출해야 한다. MG손보는 2018년 3월 RBC비율이 83.93%까지 떨어지며 규제비율(100%) 아래에 머물렀던 적이 있다.

MG손보는 지난해 78억원의 순이익을 내면서 이익잉여금 계정 내 결손금 규모가 절반 가까이 줄어들었다. 최근엔 박윤식 전 한화손해보험 사장을 영입하며 경영 정상화를 위한 재도약을 준비하고 있다. 1년 넘게 MG손해보험 바이아웃을 준비해 온 JC파트너스는 내주 거래 잔금납입을 이행할 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >