'불황형 흑자' KT스카이라이프, '현대HCN' 날개 될까 영업익 개선, 영업비용 감축 덕…가입자 감소흐름 여전, 새 수익원 '절실'

최필우 기자공개 2020-08-06 08:13:35

이 기사는 2020년 08월 05일 13시13분 thebell에 표출된 기사입니다

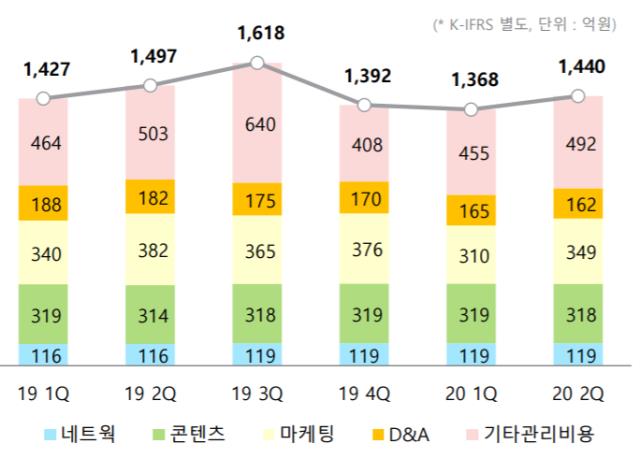

5일 KT스카이라이프가 발표한 '2020년 2분기 영업실적' 자료에 따르면 별도기준 영업이익은 전년 동기에 비해 55.8%(87억원) 늘어난 244억원으로 집계됐다.

영업이익 증가폭이 크지만 매출에는 큰 변화가 없다. 매출은 1684억원으로 1.9%(31억원) 늘어나는 데 그쳤다. 같은 기간 영업비용은 1440억원으로 57억원 감소했다. 매출이 소폭 늘어난 가운데 영업비용이 줄면서 영업이익이 확대된 셈이다.

영업비용을 항목별로 살펴보면 마케팅 비용이 가장 많이 줄었다. 마케팅 비용은 349억원으로 8.6%(33억원) 감소했다. 대리점 판매 수수료가 마케팅 비용에서 주를 이룬다. 코로나19 영향으로 고객 대면 판매가 줄자 비용 절감 효과가 나타난 것으로 풀이된다.

D&A 비용도 감소했다. 162억원으로 11%(20억원) 하락했다. D&A 비용에는 STB(셋톱박스) 설치, 개발, 구매 비용 등이 포함된다. KT스카이라이프가 원가 절감의 일환으로 중고 셋톱박스 활용을 늘리면서 관련 비용이 감소했다.

이밖에 기타관리비용에서 2.2%(11억원)가 줄었다. 광고 매출원가 절감 효과다. 네트웍 비용과 콘텐츠 비용은 소폭 증가했다.

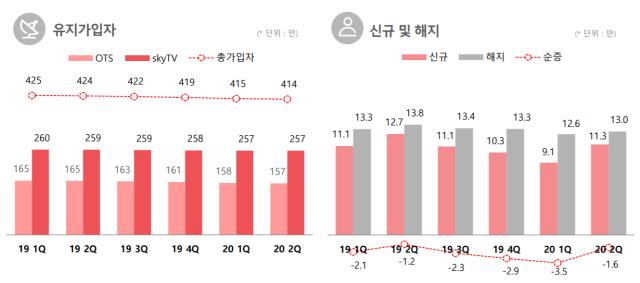

비용이 눈에 띄게 줄어든 반면 영업 측면에서는 유의미한 성과가 나타나지 않고 있다. 가입자 수는 좀처럼 반등하지 못하고 하락세를 이어가는 중이다. 지난 2분기말 총가입자 수는 414만명으로 전분기 대비 1만명(0.2%) 감소했다. 전년 동기 424만명과 비교하면 10만명(2.4%) 줄었다.

KT스카이라이프는 방송 가입자 턴어라운드를 목표로 삼고 있다. 하지만 올해 들어서도 해지 숫자가 신규가입 수를 웃도는 흐름에 변화가 없다.

반전을 기대할 수 있는 이벤트는 현대HCN 인수다. KT스카이라이프는 현대HCN 매각 우선협상대상자로 정해졌다. 현대HCN은 130만명 안팎의 가입자를 보유하고 있는 케이블TV 사업자다. KT스카이라이프가 인수에 성공하면 케이블TV 사업과 가입자를 확보하는 동시에 자사 서비스의 잠재 고객군을 확보하는 셈이다.

KT스카이라이프가 결합 상품의 중요성을 강조하는 것도 현대HCN 인수와 무관치 않다. KT스카이라이프는 인터넷 가입자가 방송 서비스에 함께 가입한 비율을 뜻하는 DPS 결합률을 주요 경영지표로 삼고 있다. 지난 2분기 신규 가입자의 DPS 결합률이 95.5%에 달할 정도로 시너지 효과가 좋다. 기존 현대HCN 고객들의 결합 상품 가입을 유도하면 실적 개선 발판을 마련할 수 있다.

양춘식 KT스카이라이프 경영기획본부장은 "인터넷과 방송을 결합해 적절한 가격에 좋은 서비스를 추구하는 소비층이 충분히 많다고 믿는다"며 "현대HCN 인수를 통해서도 실속 있는 결합상품을 추진할 수 있을 것"이라고 말했다.

양춘식 KT스카이라이프 경영기획본부장은 "인터넷과 방송을 결합해 적절한 가격에 좋은 서비스를 추구하는 소비층이 충분히 많다고 믿는다"며 "현대HCN 인수를 통해서도 실속 있는 결합상품을 추진할 수 있을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

최필우 기자의 다른 기사 보기

-

- [금융지주 해외은행 실적 점검]우리은행, 동남아 3대 법인 '엇갈린 희비' 출자 전략 영향은

- [금융지주 해외은행 실적 점검]우리은행, 해외 법인장 인사 '성과주의 도입' 효과는

- [금융지주 해외은행 실적 점검]신한카자흐, 2년 연속 '퀀텀점프' 성장 지속가능성 입증

- [thebell note]김기홍 JB금융 회장 '연봉킹 등극' 함의

- [하나금융 함영주 체제 2기]명확해진 M&A 원칙, 힘실릴 계열사는 어디

- [금융지주 해외은행 실적 점검]신한베트남은행, 한국계 해외법인 '압도적 1위' 지켰다

- [하나금융 함영주 체제 2기]밸류업 재시동 트리거 '비은행 경쟁력'

- [금융지주 이사회 시스템 점검]NH농협, '보험 전문가' 후보군 꾸렸지만 선임은 아직

- [하나금융 함영주 체제 2기]'40년 커리어' 마지막 과업, 금융시장 '부채→자본 중심' 재편

- [금융지주 이사회 시스템 점검]JB금융, 사외이사 후보군 '자문기관 위주' 전면 개편