[특례 만료 바이오텍 점검]관리종목 편입 눈앞 펩트론, 유상증자 올인⑥최호일 대표 지배력 약화, CB 상환 부담도 불가피

심아란 기자공개 2020-11-11 07:27:08

[편집자주]

기술특례제도는 벤처기업의 코스닥 입성 문턱을 낮춰준 제도다. 기술력은 있지만 매출은 더디게 나오는 바이오 기업들이 주로 활용했다. 거래소는 상장 후 3년간 사후 관리도 면제해준다. 특례 기간이 끝난 바이오 기업들의 현 주소는 어떨까. 특례를 받는 기간 동안 제대로 실적을 내지 못한 기업이 대다수다. 적자가 지속되는 탓에 자본을 제대로 확충하지 못하면 관리종목 진입도 불가피하다. 더벨은 특례 기간이 경과한 바이오테크의 현주소와 미래를 점검해본다.

이 기사는 2020년 11월 09일 15시18분 thebell에 표출된 기사입니다

대규모 유상증자로 자본금 확충에 나섰지만 최호일 대표의 지배력 약화가 고민거리다. 최 대표는 펩트론 보유 주식의 42%를 담보로 30억원의 대출도 받고 있어 주가 흐름에 따른 반대매매 위험도 무시할 수 없다. 이번 증자로 자금을 조달해도 전환사채(CB) 상환이라는 변수도 남아 있다.

LG생명과학 연구원 출신인 최 대표는 1997년 펩트론을 세웠다. 약효 지속성 의약품과 항체 신약 개발에 매진해왔다. 주력 파이프라인은 파킨슨병 치료제(PT320)와 삼중음성 유방암 치료제(PAb001)가 꼽힌다.

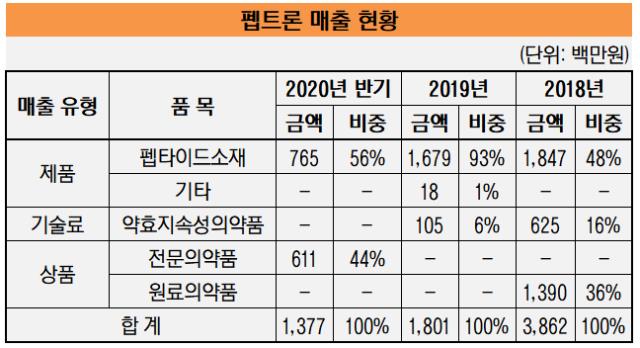

펩트론의 핵심 수익원은 라이선스 아웃을 통한 계약금과 기술료다. 2003년에 대웅제약에 이전한 전립선암 치료제(1개월 지속형)의 경우 상업화에 성공하면서 로열티를 수령하기도 했다. 해당 계약이 2018년에 종료되자 지난해 펩트론의 매출액은 전년 대비 53% 감소한 18억원에 그쳤다.

2011년 유한양행에 국내 판권을 넘긴 당뇨병 치료제(PT302)의 경우 개발이 중단된 탓에 추가적인 매출 확보로 이어지지 않았다.

펩트론은 연구용 펩타이드 소재 제품과 전문의약품 상품으로 매출을 유지 중이다. 올해는 산부인과 병원을 대상으로 고순도 히알우로니다아제를 주성분으로 하는 상품 판매를 시작했다. 상반기까지 14억원의 매출을 올렸으며 상품 판매 비중이 44%를 차지하고 있다.

펩트론은 수익 기반이 취약한 탓에 음(-)의 영업현금흐름을 양(+)의 재무현금흐름으로 메워왔다. 작년에 개발비로만 98억원을 사용했고 인건비 등을 합친 판매관리비는 134억원에 달했다. 전년 대비 43% 증가한 규모다. 지난해 제네릭 의약품인 전립선암 체료제(PT105)의 개발 시작했으므로 앞으로 자금 수요는 더욱 커질 예정이다.

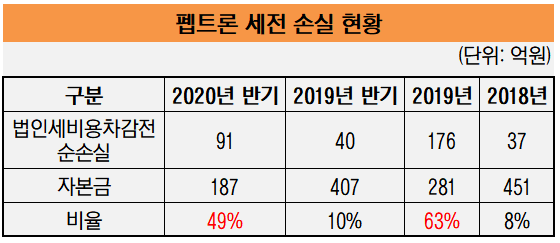

추가적인 라이센싱 없이 신약개발에 주력하는 사이 세전 손실 규모는 크게 불었다. 올해 상반기까지 법인세비용차감전계속사업손실(이하 법차손)은 91억원을 기록하고 있다. 자기자본(187억원) 대비 법차손 비중은 49%에 달한다.

코스닥 상장사는 2년 연속 자본금 대비 법차손 비율이 50%를 초과하면 관리종목으로 지정된다. 펩트론은 2015년 기술특례제도로 코스닥에 입성해 2018년부터 법차손 관련 특례 기간도 끝났다. 작년에 자본금의 63%에 해당하는 176억원의 세전 손실을 내면서 관리종목 편입 위험은 커졌다.

손실 규모를 제어할 수 없는 만큼 펩트론은 올해 연말까지 자본 확충이 필수적이다. 현재 750억원 규모의 유상증자를 추진하는 이유다. 납입 예정일이 내달 28일로 다소 빡빡한 일정이다.

펩트론 관계자는 "유상증자 일정이 지연되지 않을 것"이라며 "만약 부득이 하게 일정이 변동된다 해도 연말까지 기술이전을 준비하고 있어 계약금 유입에 따른 적자폭 감소, 매출 확대를 예상하고 있다"라고 설명했다.

이번 유상증자의 규모가 줄어들 가능성은 배제할 수 없다. 증자 소식을 전한 이후 펩트론의 주가는 20% 가량 하락했다. 최종 발행가는 내달 14일에 결정된다.

이번 유상증자는 주주배정 후 실권주 일반 공모 방식으로 진행된다. 미래에셋대우가 실권주 인수를 약속해준 덕분에 조달안정성은 확보했다. 그러나 실권주 인수수수료율이 10%에 달하는 점은 부담 요소다.

대규모 증자인만큼 지배주주의 지분 희석도 불가피하다. 최 대표의 지분율은 10.17%다. 특수관계자 4인을 포함할 경우 11.36%로 높아진다. 이번 증자가 마무리 되면 최 대표의 개인 지분율은 8% 안팎으로 낮아진다.

최 대표와 임직원들은 지배력 방어를 위해 이번 유상증자 청약에 참여할 계획이다. 최 대표는 배정 물량의 최소 20%를 사들일 예정이며 우리사주조합도 배정된 5%의 물량에 대해 100% 청약에 나선다. 특수관계인들도 최종 발행가를 감안해 여력이 닿는 한 청약 참여 의사를 밝혔다.

문제는 자본 확충 이후에도 CB 상환이라는 과제를 풀어야 한다는 점이다. 펩트론은 2년 전에 멀티에셋자산운용을 대상으로 255억원의 CB를 발행했다. CB의 전환가는 리픽싱 한도를 채웠음에도 주가와 괴리율이 85%를 넘어섰다.

해당 CB에는 만기수익률이 보장돼 있는 만큼 투자자가 풋옵션을 행사할 개연성이 높다. 내년 1월부터 풋옵션이 시작되므로 펩트론은 유상증자로 마련한 자금 대부분을 채무 상환에 쏟을 수도 있는 상황이다. 최 대표는 CB는 발행 당시 최대 77억원에 대해 콜옵션을 걸어뒀지만 유상증자 청약에 집중하기로 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]해성옵틱스, 갤럭시S25·S26에 카메라 모듈 공급

- [i-point]폴라리스AI파마, ‘스마트 생태공장' 구축

- [WM 풍향계]리테일 경쟁 격화, 성장 전략 색깔차 'PB vs 센터'

- [출격 나선 롱숏 운용사]밸류시스템, 수익률 선방…'내러티브 숏' 집중

- [출격 나선 롱숏 운용사]'펀더멘털 롱숏' 구도운용, 라인업 확충 박차

- [Product Tracker]쿼드운용 프로젝트펀드, 루닛 하락에도 웃음짓는 이유

- [Product Tracker]NH프리미어블루 강추한 알테오젠 '쾌조의 스타트'

- [i-point]경남제약, '칼로-나이트 Relax' 출시

- 동진쎄미켐, 3세 '이종호' 경영 전면 등판

- [삼성전자 리더십 재편]삼성전자, DX부문 발빠른 재정비 '노태문 등용'