SK이노, 등급 하락 시간문제…국내외 크레딧 '출렁' [Rating Watch]글로벌 등급 BBB급 끝선, 국내도 조정 불가피…수익성 회복 요원

피혜림 기자공개 2020-11-20 13:07:04

이 기사는 2020년 11월 19일 06:28 thebell 에 표출된 기사입니다.

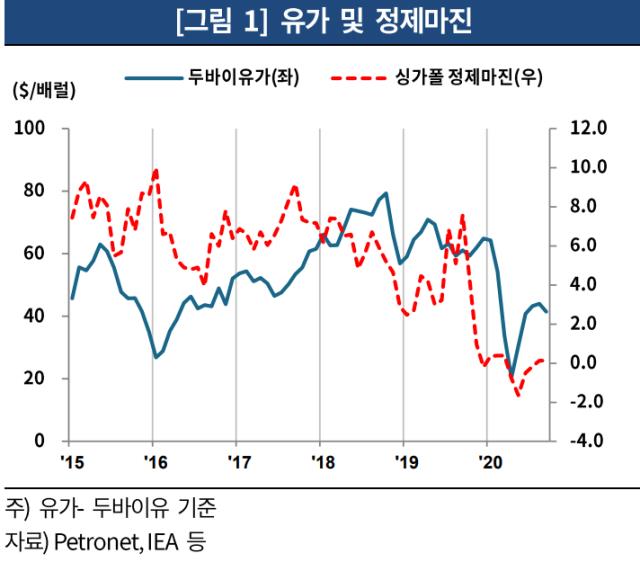

등급 방어에 대한 기대감이 희미해진 건 수익성 개선이 요원하기 때문이다. 마이너스까지 떨어졌던 정제마진이 여전히 1달러 안팎을 이어가는 데다 전기차 배터리 사업 등에 대한 투자 부담도 상당하다. SK루브리컨츠 지분 매각 등 자회사를 활용한 자금 마련에 속도를 내고 있지만 등급을 방어하기엔 부족해 보인다는 평가가 나온다.

◇SK이노, 'AA0' 등급 눈앞…싸늘해진 신평업계

SK이노베이션이 굳건했던 AA+ 등급 하락을 눈앞에 뒀다. 올 1분기부터 적자 실적이 계속되는 데다 흑자 전환이 쉽지 않은 상황이 이어지고 있기 떄문이다.

코로나19발 석유제품 수요 둔화로 정제마진이 급감하자 제품을 생산하고도 손해를 보는 상황으로 내몰린 결과다. 올 상반기 마이너스까지 떨어졌던 정제마진은 여전히 배럴당 1달러 안팎을 맴돌고 있다.

업황 부진 여파로 SK이노베이션의 적자 폭은 분기를 거듭할 수록 확대되고 있다. 올 1분기말 연결 기준 1조 7751억원 수준이었던 영업손실 규모는 올 3분기말 2조 2438억원까지 확대됐다.

거듭된 적자로 국내 신용등급 하향 트리거는 무의미해졌다. 국내 주요 신용평가사는 SK이노베이션의 등급 하향 트리거로 '순차입금/EBITDA(한국기업평가의 경우 '조정순차입금/EBITDA)'를 사용한다. 하지만 EBITDA가 마이너스를 지속하는 탓에 해당 지표로 등급 방어 여력을 측정하는 게 불가능해졌다.

SK이노베이션의 신용등급 하락이 연내 이뤄질 수 있단 관측마저 나오는 배경이다. 올해 혹은 내년 상반기 등 평정 시기에 대한 전망만 다를뿐 관련 업계에서는 SK이노베이션의 신용등급이 AA0로 내려설 것으로 분석했다. 코로나19 사태가 해결되지 않는 한 정제마진 개선과 수익 회복이 쉽지 않기 때문이다.

이미 국제 신용등급은 BBB급 끝선까지 내몰렸다. S&P는 이달 SK이노베이션의 신용등급을 BBB0에서 BBB-로 하향 조정했다. 해당 등급에 '부정적' 아웃룩 역시 달아 추가 등급 하락 가능성도 드러냈다. 지난해까지 'BBB+'를 부여했던 무디스 역시 올해 SK이노베이션 신용등급을 BBB2(부정적)으로 낮췄다.

◇SK루브리컨츠 지분 매각, 등급 방어 역부족 전망도

SK이노베이션은 자회사를 활용한 자금 마련 등으로 대응에 나서는 모습이다. 배터리분리막사업부를 물적분할해 SK IET를 신설하는 것은 물론, 해당 기업에 대한 투자 유치와 기업공개(IPO) 추진 등으로 전기차 배터리 사업 실탄 확보에 속도를 내고 있다.

최근 SK루브리컨츠 일부 지분 매각에도 나선 점도 눈에 띈다. SK루브리컨츠 지분을 최대 49% 매각해 재무구조 개선과 배터리 사업 투자금 확보에 나서겠단 계획이다.

하지만 지분 매각에 대한 신평업계의 기대감은 희미했다. SK루브리컨츠의 경우 IPO와 매각 등을 통해 시장에 여러차례 등장했던 매물로, 딜 완수까지 상당한 시일이 소요될 수밖에 없다. 매각을 통한 자금유입이 이뤄지기 전 신용등급이 하락하지 않겠냐는 것이다.

매각이 무난히 이뤄지더라도 신용등급을 방어할 수준은 아니라는 분석도 나온다. 그룹에서 필요로 하는 자금 등을 고려할 때 일부 지분 매각으로 유입되는 자금만으론 등급 안정성을 확보하기 어려워 보인다는 설명이다.

업계 관계자는 "일부 지분 매각 이후에도 SK루브리컨츠의 사업이 이어진다는 점에서 재무구조 개선을 위한 착시효과 유발성 딜이라는 것을 엿볼 수 있다"며 "신평업계에서도 이 부분을 고려하고 판단할 수밖에 없는 데다 매각으로 1조원을 상회하는 자금이 들어오더라도 그룹 재무구조 개선을 기대하기엔 부족해 보인다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

- MNC솔루션 고속성장, 'K-방산' 피어그룹 압도