'두성특장차 인수' 수산중공업, 자회사 내세운 이유는 차입금 지렛대로 활용, 지분 74% 확보…트레일러, 캠핑카 등 특수차량 다각화

김형락 기자공개 2020-12-16 07:52:39

이 기사는 2020년 12월 14일 08:10 thebell 에 표출된 기사입니다.

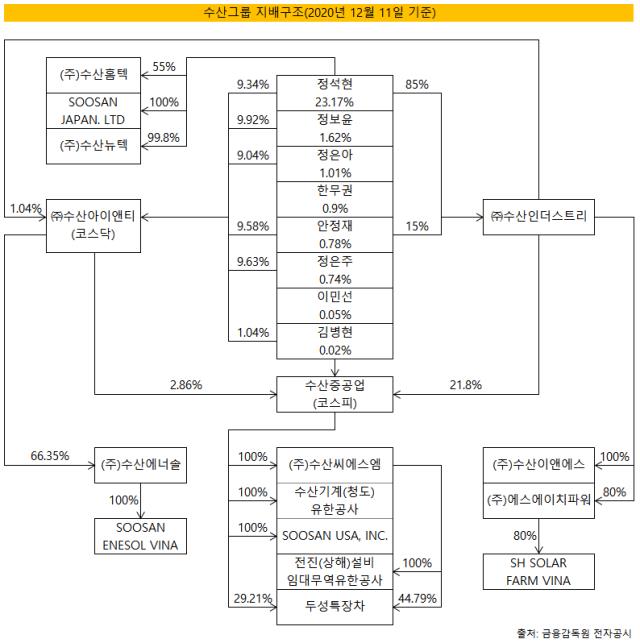

14일 업계에 따르면 수산그룹은 지난 10일 트레일러 제조업체 두성특장차 지분 74%를 취득했다. 케이디비씨노틱 제1호 사모투자 합자회사(이하 PEF)가 갖고 있던 지분이다. 수산중공업과 100% 자회사 수산씨에스엠이 각각 두성특장차 지분 29.21%(보통주 11만8010주), 44.79%(보통주 18만950주)를 확보한다.

특수차량사업 포트폴리오를 확대하기 위한 결정이다. 두성특장차는 트레일러, 캠핑카를 만드는 자산총계 597억원 규모 비상장사다. 지난해 연결 기준 매출 규모는 299억원이다. 같은 기간 영업손실 47억원, 당기순손실 90억원을 기록했다.

수산중공업은 수산씨에스엠을 전면에 내세웠다. 재무역량과 특수차량사업 시너지 등을 감안한 선택이다.

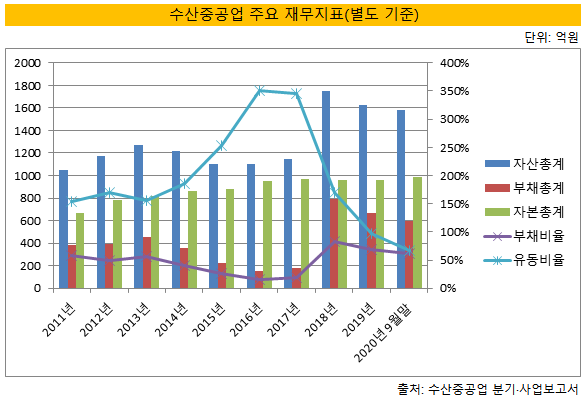

모회사인 수산중공업은 인수자금을 차입할 재무 여력이 부족했다. 지난 9월말 수산중공업 별도 기준 유동비율은 67%다. 유동부채(559억원)가 유동자산(376억원)보다 많다. 추가로 단기차입금을 확대하면 유동비율이 더 떨어지는 상황이었다. 반면 수산씨에스엠은 별도 기준 유동비율이 325%(2019년 말)다. 유동자산(427억원)은 유동부채(131억원) 4배 규모다.

유동비율(유동자산/유동부채×100)은 기업의 유동성을 나타내는 지표다. 유동비율이 100%보다 낮으면 현금화가 가능한 유동자산으로 1년 이내 상환해야 할 부채를 갚지 못할 수도 있다고 평가한다.

수산그룹은 405억원을 투입해 두성특장차 지분 74%를 손에 넣었다. 수산씨에스엠과 수산중공업이 각각 255억원, 150억원을 투입했다. 인수자금 절반은 차입금으로 만들었다. 수산씨에스엠은 지난 10일 두성특장차 인수대금을 치르기 위해 산업은행에서 200억원을 차입했다. 수산중공업은 채무보증을 섰다.

수산중공업은 2018년 전진중공업에서 수산씨에스엠을 되찾아오면서 차입금이 늘었다. 2018년 12월 수산씨에스엠 지분 100%(보통주 322만3867주)를 인수하는데 약 622억원을 썼다. 당시 수산중공업 자기자본(924억원)의 69%에 이르는 금액이다. 수산중공업은 인수금융으로 373억원(만기 2023년 12월, 연 이자율 4.95%)을 끌어왔다. 수산씨에스엠은 수산중공업이 1990년 2월 설립한 '수산특장'이다. 1997년 부도가 발생해 수산중공업 품을 떠났다.

올해 수산중공업이 장기차입금으로 분류됐던 인수금융을 단기차입금으로 교체하면서 단기 유동성 지표가 악화됐다. 수산중공업은 지난해 수산씨에스엠 인수금융 140억원을 곧바로 상환했다. 나머지 233억원 중 200억원은 지난 4월 단기차입금(연 이자율 2.88%)으로 대환하고, 33억원은 상환했다. 차입금 이자율을 낮춰 금융비용은 줄였지만, 유동부채가 늘어나면서 유동비율은 하락했다.

대신 수산씨에스엠 재무 여력을 활용해 두성특장차를 종속회사로 편입했다. 수산중공업 연결재무제표에 두성특장차 실적을 합산해 추가 성장동력을 갖춘 셈이다. 수산중공업은 그동안 두성특장차를 계열사로만 분류했다. PEF를 통한 간접투자로 지분 관계가 만들어졌기 때문이다. 수산중공업이 PEF 출자지분(39.47%)을 지분법으로만 반영하고 있었다.

수산중공업은 2018년 두성특장차와 지분 연결고리를 만들었다. 수산중공업은 2018년 12월 PEF에 150억원을 출자했다. 출자약정총액 380억원 중 39.47%(150억좌)를 책임졌다. PEF는 출자금으로 두성특장차 지분 74%를 매수했다. 수산중공업이 PEF를 통해 두성특장차 지분 29.21%를 간접투자하는 구조가 형성됐다.

당시 두성특장차를 인수할 사전장치들도 마련해뒀다. 수산중공업은 PEF와 옵션 계약을 체결해 두성특장차 주식 매입 선택권을 확보했다. 행사가격은 두성특장차 1주당 12만3605원(연 복리 7% 별도 가산)이다. 1차 옵션 행사기간(지난 3월 31일부터 15일이 경과한 날)이 지나고, 2차 옵션 행사기간(내년 3월 31일부터 15일이 경과한 날)을 남겨두고 있었다.

수산중공업은 옵션행사기간 전 선제적으로 PEF 잔여지분을 인수했다. 지난 10일 수산씨에스엠이 산업은행 차입금 200억원과 보유자금 55억원 등 총 255억원을 동원해 PEF 지분 60.53%(230억좌)를 취득했다. PEF 출자지분 100%가 수산그룹 수중에 들어왔다. PEF는 해산절차를 거쳐 보유하고 있던 두성특장차 지분을 출자 지분에 맞춰 수산중공업과 수산씨에스엠으로 분배했다.

수산중공업 관계자는 "매출이 700억~900억원대인 수산씨에스엠에 트레일러, 캠핑카를 사업 아이템으로 추가하기 위해 두성특장차를 인수했다"며 "재무 여력을 고려해 수산중공업과 수산씨에스엠이 두성특장차 지분을 나눠 갖도록 했다"고 설명했다.

수산씨에스엠 주력제품은 유압드릴과 더불어 고소작업대(선박 건조·구조물 설치 등 고공 작업용 장비), 트럭·오거크레인 등 특수차량이다. 모회사인 수산중공업은 유압브레이커(굴삭기에 장착해 암반 등을 파쇄하는 장비), 트럭크레인을 만든다.

두성특장차 잔여지분도 추가로 확보할 계획이다. 수산중공업은 두성특장차 구주를 가지고 있는 주주들과도 옵션 계약을 맺었다. 두성특장차 지분 11%(4만4440주)를 주당 행사가격 13만원(연 3.5% 복리 적용한 금액 별도 가산)에 수산중공업이 인수할 수 있는 콜옵션(주식매입선택권) 권리다. 수산중공업이 콜옵션을 행사하지 않을 경우 같은 가격에 잔여지분 보유 주주들이 주식매수청구권(풋옵션 매도)을 행사할 수 있다. 콜옵션 행사기간은 내년 12월이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 이오플로우, 인슐렛 제기 'EU 판매금지' 소송 결론 도출

- [제약바이오 현장 in]제놀루션 "침체기 끝났다, 주력 3개 사업 2025년 변곡점"

- 인라이트벤처스, '위성 솔루션' 텔레픽스에 30억 '베팅'

- [매니저 프로파일/JB벤처스]유상훈 대표, 충청권 '로컬금융' 개척자 우뚝

- 새판 짜는 알파원인베, '운용정지' 펀드 정상화 '총력'

- 연 4% 금리 SC제일은행, '하이 통장' 첫선

- [i-point]바이오솔루션, 중국 하이난서 '카티라이프' 단독 강연

- [삼성·SK 메모리 레이스]하이닉스 대세론 '재확인', 300단대 낸드 조기 양산

- [클라우드 키플레이어 MSP 점검]안랩클라우드메이트, 공공시장 공략 전략 '네이버 동맹'

- 삼성전자, 10nm 미만 D램에 '핀펫' 도입

김형락 기자의 다른 기사 보기

-

- [롯데그룹 재무 점검]롯데케미칼, 불황 단기 대책은 자회사 지분 감소

- [재무 리스트럭처링 전략]휠라홀딩스, 중장기 현금흐름 유입처는 매그너스홀딩스

- [재무 리스트럭처링 전략]휠라홀딩스, 북미 법인 빅배스 노리나

- [조달 전략 분석]이수그룹, PCB 계열사가 전지 소재사 인수한 까닭은

- [2024 이사회 평가]CJ CGV, 충분한 안건 검토 기간…평가 체계는 미비

- [2024 이사회 평가]HD현대건설기계, 보상위 신설…대표이사·의장 분리

- [레버리지&커버리지 분석]HD한국조선해양, 조선 3사 동반 차입금 상환

- [레버리지&커버리지 분석]HD현대마린솔루션, 공모자금 덕에 순현금 전환

- [레버리지&커버리지 분석]HD현대일렉트릭, 순현금 전환 목전

- [2024 이사회 평가]롯데칠성음료, 내부 피드백 활발…외부 공개는 아직