[두산그룹 구조조정]지게차 품고 두산重 자회사된 밥캣…힘 받는 구조조정두산인프라코어 분할·합병, 배당수익 등 현금유입 창구 역할 '기대'

박기수 기자공개 2021-03-26 10:09:48

이 기사는 2021년 03월 24일 14시36분 thebell에 표출된 기사입니다

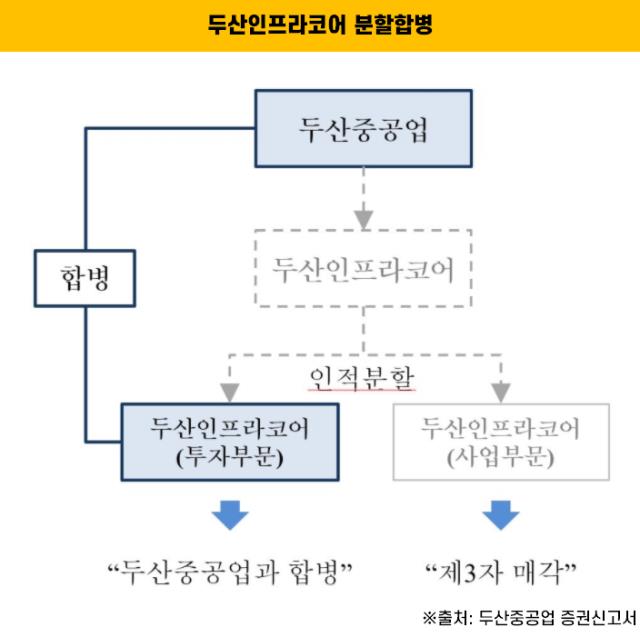

24일 금융감독원 전자공시시스템에 따르면 두산인프라코어는 투자부문(신설)과 사업부문(존속)으로 인적분할하고, 투자부문은 두산중공업에 합병될 예정이다. 두산밥캣을 포함해 D20캐피탈, 두산큐벡스, 디비씨 등 두산인프라코어가 보유하고 있던 자회사 지분은 모두 두산중공업 산하의 자회사로 편입된다. 두산인프라코어의 사업부문은 현대중공업지주·KDB인베스트먼트 컨소시엄에 매각될 예정이다.

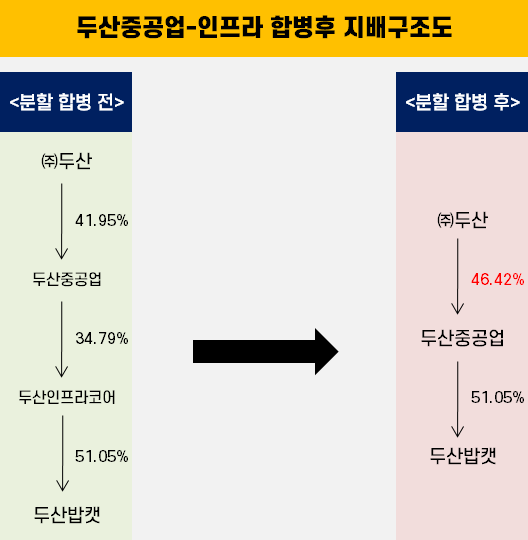

두산중공업과 인프라코어 투자부문이 합병할 경우 두산중공업 최대주주인 ㈜두산이 보유한 두산중공업 지분이 일부 희석된다. 증권신고서에 따르면 현재 41.95%에서 분할 합병이 진행된 후에는 35.59%까지 떨어진다.

다만 최근 두산중공업은 유상증자를 단행하고 ㈜두산으로부터 두산퓨얼셀 지분을 현물출자 받기로했다. 대가로 두산중공업은 신주 4784만3956주를 발행하고 ㈜두산에 지급한다. 이 과정을 모두 거친 후 ㈜두산의 두산중공업 지배력은 약 46%까지 상승할 전망이다. 분할합병과 유상증자 이후 ㈜두산의 지배력이 결국 높아지는 셈이다.

두산인프라코어가 쥐고 있던 두산밥캣 지분 51.05%는 두산중공업의 몫이 된다. ㈜두산의 증손회사이자 두산중공업의 손자회사였던 두산밥캣은 각각 손자회사, 자회사로 한 단계씩 지위가 상승한다.

분할 합병 후 두산중공업은 두산밥캣의 최대주주로서 배당수익 등 현금유입을 노려볼 수 있게 됐다. 작년 말 연결 자산총계 약 64억달러(한화 약 7조2488억원)의 두산밥캣은 현 두산그룹 계열사들 중 두산중공업과 함께 가장 규모가 큰 계열사다.

두산밥캣은 매년 30~40%의 배당성향을 기록중이다. 작년의 경우 2019년 순이익이었던 2721억원중 1203억원을 배당하며 44.2%의 배당성향을 기록했다. 지분율만큼의 배당액이 두산인프라코어에 유입됐다면 향후에는 두산중공업으로 현금이 유입될 전망이다.

특히 두산밥캣은 최근 ㈜두산으로부터 지게차 사업(두산머티리얼핸들링솔루션(가칭))을 7500억원에 인수하면서 추가 외형 성장을 노리고 있다. ㈜두산의 지게차 사업은 매년 5~6%의 영업이익률을 기록하던 알짜 사업이었다. 두산밥캣의 글로벌 네트워크와 시너지 효과로 수익성 증대를 기대할 만한 상황이다.

특히 아직 미완 상태인 두산중공업 구조조정에도 두산밥캣의 역할이 작지 않을 것이라는 것이 업계 분석이다. 업계 관계자는 "최근 지게차 사업 매각을 통해 지주사는 대량의 현금을 쥐고, 두산밥캣은 알짜 사업을 받고, 두산중공업은 배당수익 등 현금을 직접 유입시킬 수 있는 곳을 마련했다는 점에서 긍정적인 효과를 낳는 작업이 될 것"이라고 분석했다.

특히 두산밥캣은 최근 ㈜두산으로부터 지게차 사업(두산머티리얼핸들링솔루션(가칭))을 7500억원에 인수하면서 추가 외형 성장을 노리고 있다. ㈜두산의 지게차 사업은 매년 5~6%의 영업이익률을 기록하던 알짜 사업이었다. 두산밥캣의 글로벌 네트워크와 시너지 효과로 수익성 증대를 기대할 만한 상황이다.

특히 아직 미완 상태인 두산중공업 구조조정에도 두산밥캣의 역할이 작지 않을 것이라는 것이 업계 분석이다. 업계 관계자는 "최근 지게차 사업 매각을 통해 지주사는 대량의 현금을 쥐고, 두산밥캣은 알짜 사업을 받고, 두산중공업은 배당수익 등 현금을 직접 유입시킬 수 있는 곳을 마련했다는 점에서 긍정적인 효과를 낳는 작업이 될 것"이라고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

박기수 기자의 다른 기사 보기

-

- [Financial Index/한화그룹]방산·태양광 희비 '극명'…솔루션 ROE 악화 심화

- [Financial Index/삼성그룹]삼성전자, 잉여현금흐름 '20조' 육박…계열사 대부분 흑자

- [캐시플로 모니터]한화 3형제 가족회사 한화에너지, 가용 현금만 5000억

- [조선업 리포트]한화오션, 든든한 자금줄 산은 덕 현금흐름 '이상무'

- [Financial Index/삼성그룹]삼성전자, 순현금만 93조…차입 부담 버거운 호텔신라

- [Financial Index/삼성그룹]삼성전자, 영업익 본 궤도로…수익성 독보적 1위 삼바

- [Financial Index/삼성그룹]삼성重 매출성장 1위, 삼바·삼전도 반등…고민 깊은 SDI

- [한화에어로스페이스 증자]한화에어로, 차입 조달했어도 부채비율 유럽과 '비슷'

- [한화에어로스페이스 증자]오션 연결로 부채비율 낮췄는데…유증이 최선이었나

- [Financial Index/삼성그룹]1년새 주가 어디가 올랐나…금융사·삼성重·삼바 '미소'