경영지표 악화된 한화종합화학, IPO 밸류 키워드는 지난해 매출·영업이익 급감...니콜라 투자이익 빼면 당기순이익도 적자

조은아 기자공개 2021-04-30 09:49:36

이 기사는 2021년 04월 28일 08:18 thebell 에 표출된 기사입니다.

문제는 한화종합화학이 사실상 데드라인이 정해진 기업공개(IPO)를 추진하고 있다는 점이다. 석유화학 업황이 꾸준히 우상향할 것으로 전망되는 점은 위안거리지만 업황 회복만을 한가하게 기다릴 수는 없다는 얘기다. 미래 추정 실적으로 IPO 밸류에이션을 산정하지만 현실적으로 부담이 될 수 밖에 없다는 지적이다.

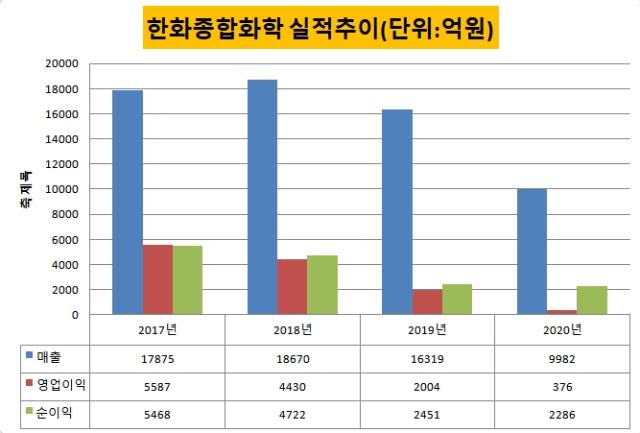

한화종합화학은 지난해 연결기준으로 매출 9982억원, 영업이익 376억원을 거뒀다. 2015년 현재의 한화종합화학으로 출범한 이후 매출과 영업이익 모두 최저치다. 전년보다 매출은 39% 줄었고 영업이익은 무려 80% 넘게 감소했다. 매출은 처음으로 1조원대 아래로 무너졌고 영업이익은 2000억원대에서 300억원대로 말그대로 쪼그라들었다.

당기순이익은 2451억원에서 2286억원으로 감소폭이 6%에 그쳤다. 얼핏 보면 선방한 것처럼 보이지만 자세히 들여다보면 그렇지도 않다. 당기순이익 증가분 대부분이 니콜라 투자이익에서 비롯됐기 때문이다.

당기순이익 감소폭이 소폭에 그친 이유는 ‘관계기업, 공동지배기업에 대한 지분법손익’에서 찾을 수 있다. 지분법손익이 2019년 -(마이너스) 5659만원에서 지난해 3918억원으로 흑자 전환하면서 영업이익 감소분을 상쇄했다. 이 지분법손익의 대부분을 차지하는 게 바로 니콜라 투자이익이다.

한화종합화학은 2018년 한화에너지와 함께 ‘그린니콜라홀딩스’를 설립해 각각 5000만달러씩 모두 1억달러를 투자했다. 지분율은 한화종합화학이 51%, 한화에너지가 49%다. 그린니콜라홀딩스는 현재 니콜라 지분 2213만주를 보유해 주요 주주(5.65%)로 이름을 올리고 있다.

지난해 6월 니콜라가 나스닥에 상장하면서 그린니콜라홀딩스 뿐만 아니라 한화종합화학, 한화에너지도 대규모 평가차익을 거뒀다. 한화종합화학은 지난해 실적에 니콜라 투자에 따른 지분법이익을 3923억원이나 반영했다. 니콜라 투자이익을 제외하면 당기순손실도 불가피했다. 사실상 모든 경영지표가 악화일로를 걷고 있는 셈이다.

문제는 니콜라마저 실패한 투자로 남을 가능성을 배제하기 어렵다는 점이다. 한화그룹은 3월 니콜라 보유 지분을 최대 절반까지 매도할 수 있다는 사실상의 매각 계획을 밝힌 상황이다.

니콜라는 단순히 당기순이익을 끌어올리는 역할뿐 아니라 한화종합화학의 신사업을 상징하는 역할도 했다. 기업가치를 평가받는 과정에서 석유화학 사업만으로는 매력이 떨어질 수밖에 없기 때문이다. 한화종합화학이 최근 ‘수소 혼소’ 기술을 보유한 미국 PSM과 네덜란드 ATH 지분 100%를 인수한 것도 ‘포스트 니콜라’를 찾는 차원으로 풀이된다.

한화종합화학은 두 회사 인수를 통해 국내 최초로 수소 혼소 발전기술을 보유하게 됐다. 수소 혼소 발전이란 기존 LNG발전소에 설치된 가스터빈에 수소를 함께 태워서 전기를 생산하는 방식이다. 두 회사 인수가격은 공개되지 않았다.

한화종합화학은 종합 석유화학 사업을 영위하다 2003년 대부분의 사업부문을 현물출자해 삼성토탈을 설립해 지주회사 형태로 전환됐다. 그 뒤 2014년 6월 TPA를 제조하는 삼성석유화학을 흡수합병했다. 한화그룹에 편입된 건 2015년 4월이다.

지주부문의 경우 한화토탈, 한화종합화학글로벌, 한화솔라파워, 한화솔라파워글로벌 등의 지분을 바탕으로 석유화학, 태양광 등의 사업을 하고 있다. 석유화학부문은 PTA를 생산하고 있다. 지주부문이나 석유화학부문이나 모두 석유화학 업황에 영향을 많이 받는다.

한화종합화학 지분은 한화에너지와 한화솔루션이 각각 39.2%, 36.0%를 보유하고 있다. 잔여 지분 24.1%는 삼성물산과 삼성SDI가 보유하고 있다. 2018년 삼성물산과 삼성SDI가 한화종합화학 지분 24.1%를 사모펀드에 매각하려 했을 당시 산정한 기업가치는 4조원 수준이었다.

한화종합화학의 기업공개(IPO)는 과거 삼성그룹과의 인수합병(M&A) 계약에 따른 예정된 수순이다. 2015년 삼성그룹에서 한화그룹으로 넘어온 한화종합화학(삼성종합화학)은 계약상 늦어도 내년에는 상장을 마무리해야 한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- ICTK, 일반청약 경쟁률 1108대1 '증거금 5.4조'

- [Company Watch]인적분할 나선 서진시스템, 신설법인에 ESS사업 배정

- 골리앗에 맞선 이오플로우, '인슐렛' 소송전 청신호

- [Red & Blue]지투파워, 한수원 체코 원전 수주시 납품 기대감

- 공모 시총 3000억 육박한 ICTK, 기관투자가 '웃음꽃'

- [CVC 톺아보기]'카카오' 계열 편입 '기폭제', 그룹 지원 속 폭풍 성장

- 두산건설, '반도체 메가 클러스터' 수혜 단지 분양

- [코스닥 리빌딩 리포트]1000억 CB 공수표 날린 퀀타피아, 공개매각 추진

- 올리패스 잠재 대주주 사내이사로…수익성 확보 총력

- '대유타워 매각' 대유위니아, 새 원매자 찾기 시동

조은아 기자의 다른 기사 보기

-

- '든든한' 한국타이어 곳간, 인수자금 문제없을까

- 한국타이어, '실적악화' 한온시스템 왜 인수할까

- 현대차그룹의 '마이웨이', 모셔널 1.3조 추가투자

- [해외법인 재무분석]포스코 해외법인 실적 악화…갈길 먼 철강 경쟁력 재건

- 세아홀딩스, 오너일가 지분 매각 배경은 굳건한 지배력

- [오너경영인 보수 분석]오너 연봉에도 드러난 두산그룹 굴곡

- [오너경영인 보수 분석]굵직굵직한 오너경영인 많은 LS, 연봉 수준도 ↑

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

- [이사회 분석]이사진 절반 새 얼굴 LX MMA, 적자 탈출 시동

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건