[저축은행 코로나19 명암]모아저축은행, 양질의 수익 개선 이뤘다③이자장사·유가증권 운용 '성공적', 대손상각비 급증 '아쉬움'

이장준 기자공개 2021-05-28 13:00:00

[편집자주]

저축은행에게 있어 코로나19는 위기인 동시에 기회이기도 했다. 소비 부진과 경기 침체 늪에 빠진 곳이 있는가 하면 늘어난 유동성과 대출수요 흐름에 올라탄 곳도 있다. 디지털 전환의 가속화를 불러 일으켜 저축은행 업계를 양극으로 나누는 분수령이 되기도 했다. 코로나19를 기점으로 완연히 달라진 저축은행의 상황을 각 하우스별로 진단해본다.

이 기사는 2021년 05월 20일 16시22분 thebell에 표출된 기사입니다

다만 가파른 여신성장에 따른 부작용도 있다. 지난해 대손상각비가 크게 증가했고 대출채권 처분손실 대비 이익률도 주춤했다. 전체적으로 수익의 질과 양이 늘어나는 만큼 리스크 총량도 높아지는 모습이다.

◇유가증권이익 5배 '껑충', ROA·ROE 개선

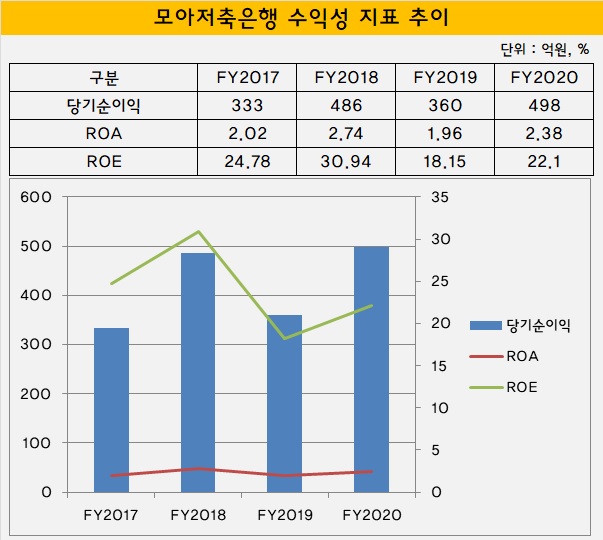

모아저축은행의 지난해 순이익은 498억원을 기록했다. 1년 전과 비교하면 38.1% 증가한 수치이며 최근 4년 새 가장 많은 수준이다.

다른 수익성 지표도 마찬가지로 개선됐다. 2019년 1%대로 떨어졌던 총자산순이익률(ROA)은 지난해 2.38%로 회복했다. 자기자본이익률(ROE) 역시 1년 새 18.15%에서 22.1%로 상승했다.

성장 정책을 펼치면서 영업비용 자체도 늘어났지만 영업수익의 증가세가 더 가팔랐다. 지난해 영업비용은 1년 전과 비교해 6.3% 증가한 1027억원을 기록했다. 같은 기간 영업수익은 16.7% 늘어난 1692억원에 달했다.

예대마진이 주요 먹거리인 만큼 이자수익이 절대적으로 나타났다. 꾸준히 대출자산을 늘린 데 따른 경상적 이익 개선 효과가 나타났다는 분석이다. 모아저축은행의 예수부채는 지난해 1조9520억원에 달했다. 1년 전 1조6426억원에 비해 18.8% 증가했다. 이에 따라 이자수익은 1256억원에서 1341억원으로 증가했다.

다만 증가세로 보면 유가증권 평가 및 처분이익이 눈에 띈다. 지난해 209억원을 기록해 1년 전 45억원과 비교해 5배 가까이 증가했음을 알 수 있다. 1년 이내 매도를 통한 차익 실현을 목적으로 하는 단기매매증권평가이익이 21억원에서 110억원으로 증가했다.

단기매매증권 중 주식의 평가이익은 14억원을 기록했다. SK바이오팜을 비롯한 공모주 위주로 투자에 참여했다. 그중에서도 2억2568만원을 투자한 명신산업의 장부가가 15억8497만원으로 불어난 영향이 컸다.

다만 주식보다는 비교적 리스크가 작은 펀드 투자에 집중하는 양상을 보였다. 모아저축은행은 HYUN STEADY 펀드5호, 유리치공모주펀드2호 등 16개 수익증권(펀드)에서 골고루 85억원의 평가이익을 냈다.

보유한 유가증권을 처분하면서도 쏠쏠한 재미를 봤다. 2019년 22억원이 채 안 된 단기매매증권 처분이익도 1년 새 76억원으로 늘었다. 매도가능증권 처분이익도 같은 기간 2억원에서 15억원으로 불어났다.

물론 매도가능증권 중에서도 일부 손실은 불가피했다. 가령 ISU-AJ 스포츠펀드는 시장성이 없는 주식으로 회수 가능성이 없다고 판단해 지난해 장부금액 전액인 2억원을 손상차손으로 인식했다. 유가증권 평가 및 처분으로 본 손실은 2019년 6억원에서 지난해 20억원으로 3배 넘게 불어나면서 이익 증가 일부를 상쇄했다.

대출채권 평가 및 처분이익은 예년과 유사한 수준을 보였다. 2019년 46억에서 지난해 49억원으로 소폭 증가했다.

◇이자수익 의존도 완화, 여신 급성장 탓 충당금 부담↑

모아저축은행의 수익률은 어떨까. 우선 이자수익률은 예년과 유사한 수준을 보였다. 지난해 이자비용 대비 이자수익률은 359.9%를 기록했다. 2017년 401.6%를 기록한 이후에는 줄곧 300% 중반대를 유지하고 있다. 중금리대출 확대 기조로 인해 예대마진 자체는 줄어든 것으로 분석된다.

유가증권 운용 측면에서는 수익률이 크게 개선됐다. 수익증권을 중심으로 성과를 내면서 지난해 유가증권 평가 및 처분 손실 대비 이익률은 역대 최고치인 1038.9%에 이르렀다. 2019년 715.8%과 비교해 뚜렷한 상승세를 보였다.

전체 영업수익에서 유가증권 평가 및 처분이 차지하는 비중도 12.3%로 급등했다. 앞서 3년간 2~3%대에 머무른 것과 확연히 다른 양상이다. 이자수익 의존도가 그만큼 완화됐다는 의미를 지닌다.

다만 대출채권 평가 및 처분 이익률은 주춤했다. 가파른 여신성장에 따른 충당금 적립이 원인이 된 것으로 분석된다. 지난해 모아저축은행의 대손충당금은 857억원을 기록했다. 1년 전 768억원 대비 11.6% 늘어난 수준이다.

이에 따라 대손상각비가 1년 새 34.4% 증가한 227억원을 기록했다. 대출채권 처분 손실 대비 이익률은 최근 몇 년 새 상승세를 타다 처음으로 주춤했다. 2019년에는 27.1%를 기록했으나 지난해 21.5%로 떨어졌다.

모아저축은행 관계자는 "여신이 3000억원 가까이 증가하면서 충당금이 많이 늘었다"며 "원래 보수적으로 충당금을 쌓아왔는데 충당금 적립기준이 지난해 더 강화된 영향이 컸다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사