[저축은행 코로나19 명암]상상인저축은행, 순익 약화 원인 '금리인하'②대출채권 성장에도 이자장사 '주춤', 파생상품 평가이익 통해 방어

이장준 기자공개 2021-06-30 13:00:00

[편집자주]

저축은행에게 있어 코로나19는 위기인 동시에 기회이기도 했다. 소비 부진과 경기 침체 늪에 빠진 곳이 있는가 하면 늘어난 유동성과 대출수요 흐름에 올라탄 곳도 있다. 디지털 전환의 가속화를 불러 일으켜 저축은행 업계를 양극으로 나누는 분수령이 되기도 했다. 코로나19를 기점으로 완연히 달라진 저축은행의 상황을 각 하우스별로 진단해본다.

이 기사는 2021년 06월 22일 09시31분 thebell에 표출된 기사입니다

코로나19로 인해 대손충당금을 보수적으로 쌓은 영향도 반영됐다. 그나마 IB 영업 확대로 파생상품에서 평가이익을 내면서 수익성 약화를 일부 방어했다.

◇대출 이자율↓ 연체 증가 탓 수익성 '먹구름'

지난해 상상인저축은행의 영업이익은 '반 토막' 났다. 엄밀히 따지면 지난해 392억원을 기록한 만큼 1년 전 913억원과 비교해 절반에 못 미치는 수준이다. 1년 새 순이익도 691억원에서 285억원으로 쪼그라들었다.

우선 이자수익이 쪼그라들면서 수익성에 직격타를 맞았다. 지난해 이자수익은 1458억원을 기록했다. 1년 전 1689억원과 비교해 13.7% 감소했다. 최근 3년간 추이를 살펴봐도 가장 작은 수준에 그쳤다.

이자수익 감소는 통상 대출자산 축소와 맞물려 나타나지만 상상인저축은행은 달랐다. 지난해 말 기준 대출채권은 1조5104억원을 기록했다. 1년 전 1조2586억원과 비교해 오히려 20% 증가했다.

이는 대출 이자율이 낮아져 건당 수익성이 떨어졌다는 의미로 풀이된다. 오는 7월 법정금리가 20%로 낮아지는 데 발맞춰 선제적으로 조치를 취한 것으로 해석된다.

실제 상상인저축은행의 모든 대출상품의 금리는 지난해 눈에 띄게 하락했다. 가장 큰 비중을 차지하는 일반자금대출의 연 이자율은 3.5~24%로 1년 전 이자율 수준(4~27%)을 크게 밑돌았다. 기업의 마이너스 통장인 종합통장대출도 1년 새 연 이자율 구간이 4.15~19%에서 3.3~15%로 내려왔다.

그럼에도 대출채권 증가 대비 이자수익 감소가 두드러진다는 지적이다. 상상인저축은행 측은 이와 관련 여신 잔액과 평잔 증가율 차이가 커 유독 이자수익이 크게 줄어든 것처럼 비쳤다는 입장이다. 1년 전과 비교해 여신잔액은 23.8% 늘었으나 기중평잔의 증가율은 7.2%에 그쳤다는 설명이다.

연체 여신이 늘어난 영향도 반영됐다. 작년 말 기준 상상인저축은행의 고정이하여신(NPL)비율은 10.39%를 기록했다. 1년 전 7.94%보다 2.45%포인트 상승한 수치다. 같은 기간 연체율도 9.23%에서 9.58%로 치솟았다.

상상인저축은행 관계자는 "지난해 7월부터 리테일 여신의 증가가 본격적으로 이뤄졌다"며 "지난해에는 연체 여신이 증가해 이자수익이 1년 전보다 감소했지만 올 들어서는 2019년 수준의 이자수익을 회복할 것으로 예상한다"고 말했다.

여신에 발맞춰 수신도 확대하면서 이자비용도 확대됐다. 상상인저축은행의 예수부채는 1년 새 1조5268억원에서 1조6037억원으로 증가했다. 이에 따라 같은 기간 이자비용은 324억원에서 327억원으로 소폭 늘었다.

◇추가 충당금 적립 영향도…IB 성과 유일한 '위안'

대손상각비가 많이 늘어난 것도 수익성 악화에 영향을 미쳤다. 1년 새 상상인저축은행의 대손상각비는 331억원에서 608억원으로 불어났다. 지난해까지 저축은행 업계 공통으로 자산 건전성 분류 단계별 대손충당금 적립률이 꾸준히 상향 적용된 데다 상상인저축은행의 건전성 지표가 악화한 영향이 컸다.

여기에 코로나19로 인해 향후 경기 상황이 악화할 것에 대비해 추가로 대손충당금을 적립하고 결산 배당을 자제했다. 1년 새 대손충당금은 785억원에서 1278억원으로 증가했다.

이 관계자는 "위기 상황에 대비한 손실 흡수 능력을 제고했다"며 "올 2분기부터는 부동산 관련 충당금 일부에서 환입이 발생할 것으로 예상한다"고 전했다.

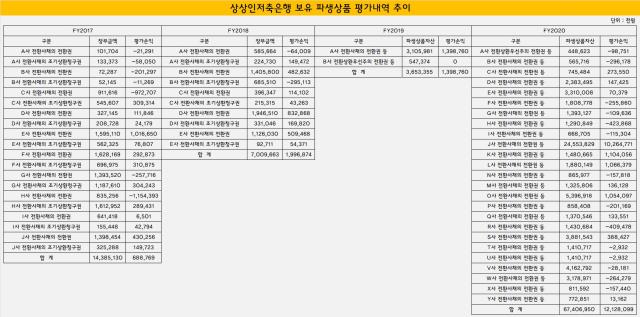

그나마 수익성을 방어할 수 있던 건 투자 부문에서 성과를 낸 덕분이다. 상상인저축은행의 기타영업수익은 1년 새 54억원에서 329억원으로 약 6배 불어났다. 그중 대부분은 파생상품 평가이익이 차지했다.

주식시장이 활황을 맞아 보유한 전환사채 종목의 주가가 오르면서 전환권 등 파생상품 가치가 상승했다. 2017년에는 파생상품 10건에 대해 7억원의 평가이익을 냈다. 2018년과 2019년에는 각각 20억원, 14억원의 평가이익을 기록했다.

특히 지난해에는 파생상품 거래가 유독 많았다. IB 부문에 힘을 실으면서 성과가 나타났다는 게 회사 측 설명이다. 총 25건의 파생상품과 관련해 121억원의 평가이익이 발생했다. 이를 통해 수익성 하락을 일부 방어했다는 분석이 나온다.

현재 상상인저축은행 측은 포트폴리오 조정을 통해 리테일이 강화되고 있어 이자수익이 예년 수준으로 회복될 것으로 보고 있다. 아울러 NPL비율도 지속적으로 개선세를 기대하고 있다. 올 3월 말 기준 NPL비율은 7.84%로 1년 전 8.06%보다 개선됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]제이엘케이, ‘메디컬 AI 얼라이언스’ 출범식 개최

- 카카오엔터테인먼트 매각, 투자자간 셈법 엇갈린다

- 카카오, '11조 몸값' 카카오엔터테인먼트 매각 추진

- [i-point]대동, 우크라이나 농업부와 미래농업 기술 지원 협력 논의

- '위기를 기회로' 탑코미디어, 숏폼 올라탄다

- [thebell interview]임형철 블로코어 대표 “TGV로 글로벌 AI 투자 확대”

- [VC 경영분석]유안타인베, '티키글로벌' 지분법 손실에 '적자 전환'

- [VC 경영분석]성과보수 늘어난 CJ인베, 줄어드는 관리보수 '과제'

- [VC 경영분석]'첫 성과보수' 하나벤처스, 모든 실적 지표 '경신'

- [VC 경영분석]SBVA, '펀딩·투자·회수' 선순환…'당근' 성과 주목