스타벅스커피코리아 '매수·매도자', 신용도 유지 기조 무디스, 미국 본사 '안정적' 아웃룩 부여할 듯…이마트 국내 등급 사수

남준우 기자공개 2021-08-04 08:13:11

이 기사는 2021년 08월 03일 07:03 thebell 에 표출된 기사입니다.

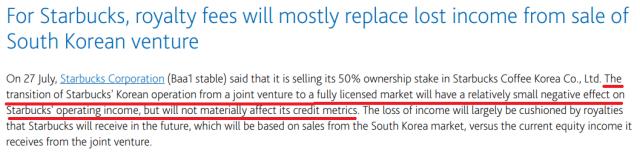

향후 꾸준히 유입될 로열티와 45년치 배당금에 해당하는 매각 대금이 완충(cusion) 작용을 했다. 매수자인 이마트가 국내 신용등급을 사수한 데 이어 매도자인 스타벅스 본사는 국제 신용등급을 유지할 수 있게 됐다.

◇무디스, 지분 매각 신용도 영향 거의 없어

2일 국제신용평가사 무디스(Moody's)는 스타벅스(Starbucks Corporation)의 스타벅스커피코리아(Starbucks Coffee Korea) 지분 50% 매도가 신용등급에 실질적(materially)으로 미치는 영향이 없다고 밝혔다.

무디스가 스타벅스에 부여한 신용등급은 Baa1이다. Baa1은 투자적격 등급 최하단(Baa3)보다 두 노치 높은 등급이다. 스탠다드앤푸어스(S&P)와 피치(Fitch)의 BBB+ 등급과 동일한 평가를 받는다.

무디스는 작년 5월 코로나19로 인한 매출 불확실성과 채무부담 강화로 스타벅스 신용등급에 '부정적' 아웃룩을 부여했다. 다만 영업수익성이 예상과 달리 좋아지자 지난 5월 아웃룩을 '안정적(stable)'으로 변경했다. 이번 조치로 향후에도 유지될 것으로 보인다.

금번 발표로 매수자인 이마트가 국내 신용등급을 유지한 데 이어 매도자인 스타벅스 본사는 국제 신용등급을 유지할 수 있게 됐다.

◇로열티와 조단위 매각 대금이 '쿠션' 작용

스타벅스에게 한국은 미국, 중국 등에 이어 세계에서 네번째로 큰 시장이다. 2020년 한국 시장에서의 매출은 약 2조원으로 스타벅스 전체 매출(한화 약 20조원)의 약 10%다.

지분 매도로 한국 시장에서의 매출이 스타벅스 연결 재무제표에서 제외된다. 10%나 되는 매출이 사라짐에도 무디스가 신용등급에 미치는 실질적 영향이 없다고 밝힌 이유는 로열티(royalty)와 조단위의 인수 대금 때문이다.

스타벅스커피코리아는 스타벅스 상표와 기술 사용 대가로 매출액의 약 5%에 해당하는 로열티를 스타벅스 관계사인 SBI Nevada, Inc.에 지급한다. 여기에 지분율 50%에 대한 배당금도 지급해야 한다.

2019년 스타벅스코리아가 지급한 로열티는 934억원이다. 작년에는 코로나19 등으로 로열티 일부가 감면돼 716억원을 지급했다. 무디스는 향후에도 매년 지급되는 로열티가 신용도에 완충(cusion) 작용을 할 것이라고 평가했다.

조단위 매각 대금 역시 10% 매출 손실을 메울 수 있다. 이마트는 SCI가 보유 중인 스타벅스커피코리아 지분 2백만주(지분율 50%) 중 70만주(지분율 17.5%)를 4743억원에 취득한다. 남은 32.5%는 싱가포르투자청(GIC)가 약 8807억원을 투입해 매수한다.

스타벅스가 가져가는 대금은 1조3550억원이다. 스타벅스는 매년 스타벅스커피코리아로부터 200~300억원 가량의 배당금을 받아왔다. 약 45년치 배당금을 일시불로 받은 셈이다.

◇매수자 이마트, AA0 국내 신용등급 유지

이마트의 스타벅스커피코리아 인수 발표 직후 나이스신용평가와 한국기업평가는 보고서를 통해 기존 AA0 등급 신용도에 미치는 영향이 제한적이라고 평가했다. 기존과 동일한 'AA0, 안정적'을 부여한 이유다.

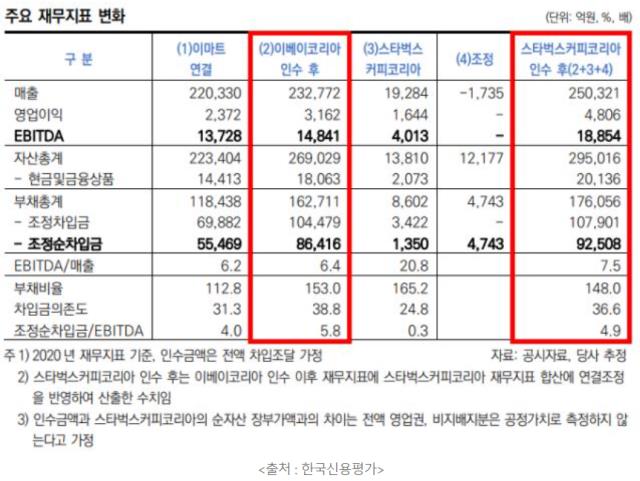

이마트는 최근 야구단(1000억원), W컨셉코리아(3000억원)에 이어 이베이코리아(3조4400억원)도 인수에 나선다고 밝혀 재무부담이 커질 것으로 예상됐다. 다만 영업현금흐름과 재무구조가 우수한 스타벅스커피코리아 인수는 이를 일정 부분 완화할 수 있다.

2020년말 재무제표 기준으로 이베이코리아와 스타벅스커피코리아 인수를 모두 고려했을 때 'EBITDA/매출액'은 7.5배, '부채비율'은 148%, '차입금의존도'는 36.6%, '조정순차입금/EBITDA'는 4.9배가 예상된다.

현재 AA0 등급에 대한 하향 트리거는 '조정순차입금/EBITDA 6배 이상', 'EBITDA/매출액 5% 하회', '차입금의존도 30% 이상' 등이다. 이베이코리아 인수만 고려했을 때보다 모두 하향트리거에서 멀어진다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [모태 2024 2차 정시출자]‘AC전용' 스포츠출발, 상상이비즈 '연속 GP' 도전

- '오스템임플란트 볼트온' MBK-UCK, 브라질 임플란트 3위 업체 인수

- '주주환원 강화' 케이카, 1분기 실적 주목

- 가보지 않은 길 'ARC' 셀비온-앱티스 맞손, 독성에 도전

- [여전사경영분석]BNK캐피탈, 순익 반등에도 수익성 제고 과제 여전히

- [은행경영분석]권재중 BNK금융 CFO 첫 성적표 'CET1 12%대' 진입

- 마이금융파트너, 신계약 성과에 2년째 매출 급증

- [여전사경영분석]문동권식 수익다변화 전략 적중…신한카드, 순익 회복 시동

- BNK캐피탈, 상임감사에 김상대 전 금감원 국장 선임

- [은행경영분석]우리은행, 기업금융 명가 재건 '중기 대출' 강화에 달렸다

남준우 기자의 다른 기사 보기

-

- [아시아나 화물사업부 M&A]에어프레미아, '외국 주주' 허들 넘을 수 있을까

- [PE 포트폴리오 엿보기]'웰랑 몸값 2000억' 책정한 웰투시, '보수적' 평가받는 이유는

- [아시아나 화물사업부 M&A]의지 약했던 제주항공, 본입찰에서야 인수 포기 선언한 이유는

- 소시어스·웰투시, MNC솔루션 몸값 '1.2조' 자신하는 이유는

- '클러치 플레이어' 꿈꾸는 에어인천

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나

- [아시아나 화물사업부 M&A]한자리 남은 우협, '에어인천 vs 이스타' 2파전 유력

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다