등급 스플릿 JR글로벌리츠, 공모채 데뷔 영향은 [Rating Watch]차입의존도·원격지 자산 복잡성…한신평-나신평 시각차

남준우 기자공개 2021-09-01 09:32:30

이 기사는 2021년 08월 30일 16:50 thebell 에 표출된 기사입니다.

첫 발행 때부터 'A-'와 하이일드인 'BBB+' 등급으로 스플릿이 났는데 이는 굉장히 드문 경우다. A급에서 BBB급으로 떨어질 경우 채권 가격 하락폭이 윗 등급보다 훨씬 크다. 수요예측에 참여하는 기관투자자 면면도 달라진다. 불확실성이 존재하는 만큼 딜 난이도가 높아진다.

◇나신평, JR글로벌리츠 BBB+로 신규 평정

JR글로벌리츠는 국내 리츠 중 두 번째 공모채 발행을 추진하고 있다. 모집액은 1300억원으로 설정했다. 트렌치(만기구조)는 아직 정하진 않았지만 3년 이내로 설정하는 방안을 검토 중이다. 최근 국내 몇몇 IB와 접촉해 발행 관련 협의를 진행 중인 것으로 알려졌다.

첫 발행부터 등급 스플릿 상태로 도전해야한다. 나이스신용평가는 30일 JR글로벌리츠 신규 회사채에 대한 신용등급과 전망을 'BBB+, 안정적'으로 제시했다. 기존에 한국신용평가가 제시한 'A-, 안정적'보다 한 노치(notch) 낮은 등급이다.

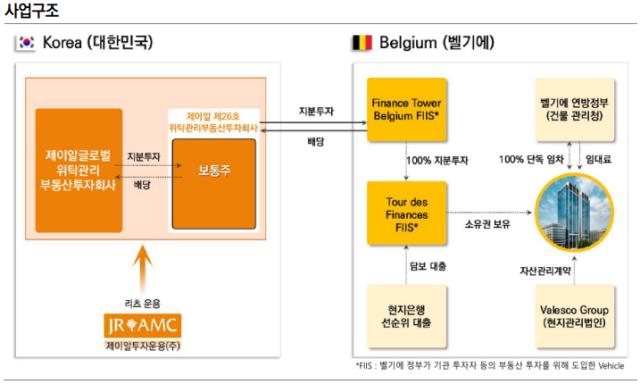

나이스신용평가는 JR글로벌리츠의 핵심 자산이 해외 소재라는 점에 주목했다. JR글로벌리츠의 핵심 자산은 벨기에 수도 브뤼쉘에 위치한 파이낸스 타워 컴플렉스(Finance Tower Complex)다.

연면적 기준 벨기에 최대 규모의 오피스로 벨기에 정부기관이 밀집한 브뤼셀 중심업무지구에 위치한다. 임차인은 벨기에 연방정부 산하 '벨기에 건물 관리청'이다. 전체 면적을 2034년 말까지 중도해지 옵션이 없는 장기임차계약을 맺고 있다.

종속법인으로 편입된 브뤼셀 현지 운영법인인 '뚜르 데 파이낸스 FIIS 1(Tour des Finances FIIS 1, TdF FIIS)'이 자산 취득 과정에서 현지에서 대규모 차입을 일으켰다. 원격지 소재 자산을 보유한 만큼 국내 자산에 비해 유사시 자금 회수에 비교적 장기간이 소요될 수 있다는 점도 참고했다.

◇현지법인 선순위 대출 9550억…한신평 '우수' vs 나신평 '저조'

<출처 : 한국신용평가>

JR글로벌리츠는 자회사인 JR제26호리츠를 통해 파이낸스 타워 컴플렉스 소유권을 간접적으로 보유하고 있다. JR제26호리츠는 파이낸스 타워 컴플렉스의 직접 소유권을 보유하고 있는 TdF FIIS 지분 100%를 가지고 있다.

파이낸스 타워 컴플렉스의 순매입금액은 12억1000만 유로(한화 약 1조6630억원)다. TdF FIIS는 자산 편입 당시 Allianz 등 현지 금융기관으로부터 7억2000만 유로(한화 약 9550억원) 규모의 선순위 대출을 받았다. 관련 차입금은 JR글로벌리츠 연결기준 차입금으로 반영됐다.

나이스신용평가는 외견상 재무제표가 저조한 수준이라고 판단했다. 나이스신용평가는 JR글로벌리츠 회사채 신용등급 하향 트리거 정량 지표로 '조정차입금의존도 60% 초과'를 제시했다. 올 1분기말 기준 JR글로벌리츠 조정차입금의존도는 52%다.

이는 한국신용평가의 평정과는 다른 시각이다. 같은 수치를 놓고도 한국신용평가는 재무구조가 양호한 수준이라고 판단했다. 다만 한국신용평가는 관련 대출에 대한 선순위 채권자가 존재한다는 점은 부정적으로 봤다.

보유 자산이 원격지에 있다는 점도 BBB급 신용도를 책정한 주요 원인이다. 파이낸스 타워 컴플렉스의 유무형자산 가치는 약 1조6866억원이다. JR글로벌리츠 총자산(1조8362억원)의 92%다.

유사시 자산 처분 과정에서 자금 회수 등에 있어 비교적 장기간이 소요될 수 있다. 해외 법인과 선순위 대출 등 절차도 복잡할 수 있다. 이를 감안했을 때 보유 자산의 내재적 가치와 상관없이 실질적인 재무적 융통성에 다소 제약이 존재한다.

관련 사안에 대해서 한국신용평가는 별도의 평가를 내리지 않았다. 단일 임차인인 벨기에 건물관리청이 정부기관인 점을 감안했다. 국가신용등급이 AA인 벨기에 정부가 부도가 나지 않는 한 이익창출이 보장된다.

◇첫 발행부터 'A급·BBB급' 스플릿 이례적

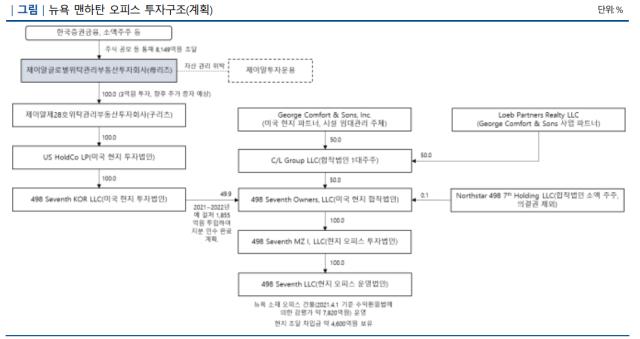

스플릿 상태임에도 공모채 발행은 계획대로 진행할 예정이다. 미국 뉴욕 맨해튼에 위치한 498-7번가 건물을 신규 자산으로 편입하기 위해 약 2000억원의 자금을 외부에서 조달할 계획이다. 오는 10월까지 공모채로 최소 1300억원 조달하고 이외의 자금은 2021년 내에 추가 대출 또는 유상증자 등 시장 상황에 따라 탄력적으로 대응할 계획이다.

신용평가사간 평정에서 한 곳이 등급을 상향해서 스플릿이 발생한 경우라면 우호적인 분위기가 형성되곤 한다.

실례로 지난 7월 수요예측을 진행했던 현대삼호중공업은 나이스신용평가가 A- 등급으로 한 노치 상향 조정하며 스플릿이 발생했다. 기관투자자가 A급 진입을 긍정적으로 판단하며 수요예측에서 A- 등급민평에 근접한 금리를 낙찰받았다.

다만 신규 발행 때부터 A급과 하이일드 BBB급으로 스플릿이 발생하는 경우는 굉장히 드물다. 채권 가격을 신규로 책정해야하는 만큼 불확실성이 변수다. 일반적으로 스플릿이 나면 기관이 베팅 금리를 산정하기 어렵다. 판단을 잘못하면 수익률이 달라질 수 있다.

AA급과 A급의 차이보다도 훨씬 충격이 크다. 가산해야하는 민평금리, 즉 할인율이 더 커지기 때문에 채권 가격 하락폭이 더 크다.

예를 들어 AA- 회사채에 등급 스플릿이 발생하면 유통금리가 A+급에 수렴해 약 20~30bp 정도 오른다. 투자자 입장에서는 새로 발행되는 이 회사채를 2.2%로 사면 손해가 없다.

다만 등급조정이 현실화되면 민간평가사들은 이 유통금리에 금리를 추가로 가산해 민평금리를 산출한다. 추가되는 금리만큼 채권을 매입한 투자자에게 손해가 발생한다. A급과 BBB급은 이보다 금리 차이가 더 크기 때문에 채권 가격이 더 큰 폭으로 하락할 수 있다.

A급과 BBB급으로 스플릿이 발생한다면 수요예측에 참여하는 기관투자자 면면도 달라진다. 일부 기관은 펀드매니저가 리스크(스플릿)를 알면서도 투자했을 경우 경위서를 요구할 정도로 문책을 한다.

신용평가 업계 관계자는 "신규 발행인데 A급과 BBB급으로 스플릿이 생기는 경우는 굉장히 드문 편"이라며 "만기 구조부터 시작해서 검토할 부분이 상당히 많기 때문에 발행사와 주관사 입장에서 난이도가 꽤 어려운 딜"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

- MNC솔루션 고속성장, 'K-방산' 피어그룹 압도

- [DB금투 밸류업 점검]"PIB로 '투자 플랫폼' 기업 도약한다"

남준우 기자의 다른 기사 보기

-

- [PMI 포럼 2024]"승계 고민 깊어지는 PE들, LP 신뢰 유지 집중해야"

- [PMI 포럼 2024]"새로운 장 열리는 인도네시아, 투자 매력 높아진다"

- '실탄 5000억이 기준' 파라투스·골든루트, 호산테크 매각 IM 배포 시작

- '코아비스 매각 삼수' 한앤코, 해외 SI 주시하는 이유는

- '2차 클로징' MBK, 6호 펀드에 7조 몰렸다

- [2024 이사회 평가]새 주인 맞는 한온시스템, 이사회 어떻게 변할까

- [2024 이사회 평가]'막강한 오너 영향력' 신성델타테크, 이사회 '유명무실'

- 크레센도, HPSP '경영권 프리미엄 최소 30%' 전망 근거는

- '대형항공사 구상' 대명소노그룹, 3조 선수금 활용할까

- [2024 이사회 평가]'베인캐피탈이 품은' 클래시스, 아쉬운 '주주환원'