네이버·카카오, 절묘하게 피해 간 금소법 규제 [빅테크 금소법 쇼크]①카카오페이, 자회사 활용…네이버파이낸셜, 광고 형태로 비껴가

김슬기 기자공개 2021-09-13 07:30:18

[편집자주]

국내 대표 테크핀(Techfin) 기업인 카카오페이, 네이버파이낸셜 등은 고객 중심의 사용자환경(UI)·사용자경험(UX), 편리함 등을 무기로 사업을 확장해 왔다. 기존 금융회사들과 견줄 정도로 커지면서 금융당국의 규제 칼날도 날카로워졌다. 더벨은 본격적인 '금융소비자 보호에 관한 법률' 적용에 앞서 관련 기업들의 현 준비상황과 금소법 시행에 따른 영향 등을 살펴봤다.

이 기사는 2021년 09월 10일 14시56분 thebell에 표출된 기사입니다

금융당국은 '금융소비자 보호에 관한 법률(금소법)'상 현재 플랫폼에서 펀드나 보험 등 금융상품 가입 서비스를 제공하는 것이 단순히 광고가 아닌 금융상품 중개행위로 봤다. 오는 24일까지 중개업을 등록하지 않을 경우 법률 위반이 된다고 엄포를 놨다. 빅테크 선두주자로 꼽히는 네이버와 카카오는 모두 자회사를 통한 영업 등으로 법망을 모두 절묘하게 피해갔다.

그간 네이버와 카카오는 금융사업을 대하는 태도 자체가 달랐다. 카카오는 라이선스를 갖춘 중소형 금융사를 인수하면서 규제 산업에 뛰어들었고 네이버는 금융업 직접 진출 대신 기존 금융사와 손을 잡는 등 조용한 행보를 보였다. 두 곳 모두 법률상의 문제는 없다는 입장이다.

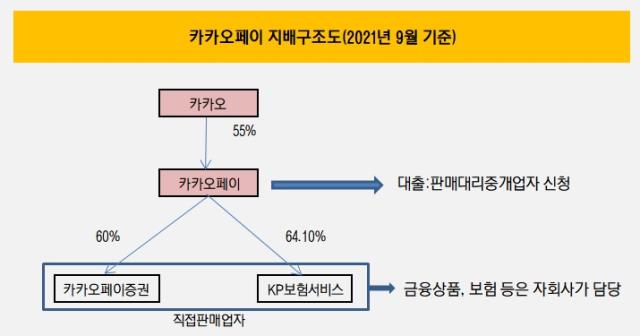

◇카카오페이, 자회사 활용으로 규제 넘겼다 "오인 소지는 발빠르게 개선"

카카오페이는 금소법 적용 한복판에 있다. 그간 적극적으로 금융 인·허가를 획득하거나 당초 라이선스를 갖춘 회사를 인수합병(M&A)하면서 몸집을 키웠다. 2017년 독립법인으로 출범한 카카오페이는 간편결제 사업을 주축으로 2018년 9월 카카오페이증권(옛 바로투자증권), 2019년 7월 인슈어테크 플랫폼 스타트업인 'KP보험서비스(옛 인바이유)' 등을 인수하면서 사세를 불렸다. 규제산업에 빠르게 진입하고자 했던 선택이었다.

현재 카카오페이는 앱 상에서 펀드상품과 보험대리점(GA)을 통한 보험 비교서비스, 대출 등이 노출된다. 실제로는 카카오페이증권과 KP보험서비스로 이어지는 구조여서 카카오페이 측은 이를 '광고'라 주장해 왔다.

하지만 금융당국은 해당 행위 등이 '중개'로 오인될 여지가 있다고 봤다. 카카오페이는 조만간 기업공개(IPO)를 진행할 예정이어서 금융당국의 요구에 대해 적극적으로 대응하고 있다.

현재 투자상품은 카카오페이증권이 관련 라이선스를 기반으로, 보험은 금융상품판매대리·중개업 자회사인 KP보험서비스가 관련 법령에 맞춰 사업을 전개 중이다. '내대출한도' 서비스 역시 2020년 6월 혁신금융서비스 사업자로 지정받아 제공한 것이고 지난 7월 판매대리중개업자(온라인모집법인) 라이선스를 신청했다.

다만 금융당국이 '동일규제·동일원칙' 기조를 앞세운 만큼 금융회사에 버금가는 수준으로 카카오페이에 엄격한 잣대가 적용될 예정이다. 금소법 위반시 금융위는 판매제한명령을 비롯 금융상품판매업자 등 및 임직원 제재, 과징금 부과 등을 할 수 있다. 심한 경우에는 형사처벌까지 이뤄질 수있다.

◇네이버파이낸셜, 중개 아닌 '광고'로 선긋기…간접 진출로 직격탄 피해

네이버 내의 국내 금융사업을 담당하고 있는 네이버파이낸셜은 금융사와의 제휴를 통한 '간접진출'로 사업을 진행해 왔다. 직접 금융업을 하는 것에 대해선 조심스러운 행보를 보여왔다. 그랬던 만큼 현재로선 금융플랫폼 규제에서 대부분 비껴나 있다. 주로 네이버 내에서 이뤄지는 결제에 집중돼 있고 노출되는 상품 리스트는 모두 배너 광고의 형태로 이뤄지고 있다.

금소법 규제 대상이 되는 대출 쪽은 이미 기준을 충족했다. 네이버파이낸셜은 지난해 말 미래에셋캐피탈과 손잡고 스마트스토어 사업자대출을 출시했다. 이때 정부로부터 지정대리인으로 등록됐다. 네이버파이낸셜이 가진 대안신용평가시스템을 활용, 미래에셋캐피탈 신용대출 상품을 심사하고 있다.

또 우리은행의 대출모집법인으로 등록해 신용대출상품을 중개한다. 해당 사업은 네이버 스마트스토어 사업자를 대상으로 한 것으로 2금융권 대출이 있는 사업자가 1금융권으로 넘어갈 수 있도록 하는 대환론 서비스다. 이미 대출사업은 법적인 문제가 없는데다가 네이버의 스마트스토어 사업자에 한정돼 있다.

네이버파이낸셜 관계자는 "현재 제공되는 서비스는 결제사업 중심이고 기존 사업의 연장선상에서 고도화하는 수준이라 크게 비즈니스를 바꿔야 하거나 추가적인 라이선스를 받아야 하는 상황은 아니다"라고 밝혔다. 또 보험업권 진출 등에 대한 계획도 전혀 없다고 선을 그었다.

현 보험업법에 따르면 전자금융업자나 마이데이터 사업자에는 사업인가를 내주지 않는다. 네이버파이낸셜은 마이데이터 사업자이기 때문에 보험업법이 바뀌지 않는 한 보험업에도 진출할 유인은 크지 않다.

최근 네이버파이낸셜의 행보를 봤을 때 최대한 보수적으로 사업을 전개해나갈 것으로 예상된다. 네이버는 네이버파이낸셜의 상장(IPO) 계획이 아직 없는 상태다. 장기적으로는 IPO를 검토하고 있지만 당장은 시기상조라는 것이다. 이 때문에 무리해서 사업을 확장하거나 리스크를 만들지 않을 것으로 예상된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

김슬기 기자의 다른 기사 보기

-

- [발행사분석]'실적 부침' 삼천리, 재무안정성은 합격점

- IBK증권 경영총괄 부사장, 기은 부행장 출신 관행 이어갔다

- [도우인시스 IPO]뉴파워프라즈마의 선구안, 경영권 인수로 '화룡점정'

- 브랜드엑스코퍼레이션, 젝시믹스로 사명 바꿨다

- [thebell League Table]LG CNS·서울보증보험 IPO 빅딜이 시장 키웠다

- [thebell League Table]회사채 63조 역대급 발행, 두드러진 양극화

- [한화에어로스페이스 증자]'금감원 무사통과' 삼성SDI와 무엇이 달랐나

- [도우인시스 IPO]삼성 폴더블폰 탄생 일등공신, 매출 1400억 돌파

- 회사채 캡티브 영업에 대한 단상

- 밸런스히어로, 눈에 띄는 성장세 IPO '청신호'