제이시스메디칼, 대규모 '합병비용' 지불한 이유 [스팩 합병 상장사 분석]②자산가치-스팩 주가 차액 주당 2000원 웃돌아…전환사채 재평가로 추가 비용 발생

남준우 기자공개 2021-09-24 08:13:06

[편집자주]

스팩 합병을 통해 증시에 입성하는 기업이 점점 늘고 있다. 과거 스팩은 직접 상장을 추진하기 어려운 기업의 우회 상장 수단으로 여겨졌다. 그러나 최근 알짜 기업들도 속속 스팩을 통한 상장에 나서면서 위상이 달라지고 있다. 다만 일각에선 여전히 스팩 합병 상장사에 대한 편견이 존재한다. 최근 스팩 합병에 성공한 기업의 상장 전후를 조명해 본다.

이 기사는 2021년 09월 15일 07:44 thebell 에 표출된 기사입니다.

합병 당시 유안타제3호스팩의 자산가치와 합병 기준일 주가간 차이가 유독 컸다. 유안타증권이 투자한 전환사채를 재평가하는 과정에서 추가적인 비용도 발생했다.

◇1분기 순손실 60억원 기록

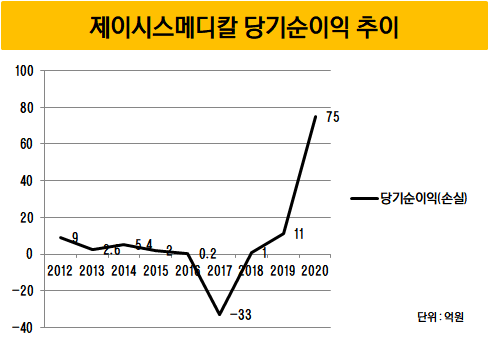

제이시스메디칼은 올 상반기 매출 383억원, 영업이익 108억원을 달성하며 사상 최대 실적을 거뒀다. 작년 상반기 대비 매출(135억원)은 183%, 영업이익(20억원)은 440% 증가했다. 작년 연간 매출(507억원)의 75%, 영업이익(114억원)의 94%를 반년 만에 달성했다.

다만 올 1분기 60억원의 순손실을 기록했다. 올 상반기 순손실은 6억6876만원이다. 작년 상반기(1억8864억원)보다 손실 폭이 커졌다. 반기 기준으로는 2019년 상반기 당기순손실 15억원을 기록한 이후 최대치다.

순손실이 난 가장 큰 이유는 스팩 상장 과정에서 발생한 '합병 비용' 때문이다. '증권의 발행 및 공시 등에 관한 규정 시행세칙 제 5조'에 근거해 스팩의 자산가치와 스팩 주가(합병 기준일)간의 차이 만큼 합병 비용으로 회계 처리를 해야 한다.

자산가치는 분석기준일 현재 스팩의 주당 순자산가액으로서 '순자산/발행주식총수'로 산출한다. 국내 스팩은 통상적으로 1800~1900원 사이로 책정된다.

예를 들어 자산가치가 주당 1800원으로 설정된 스팩을 가정해보자. 이때 합병 기준일 기준으로 스팩 주가가 2000원이라면 차액 200원에 발행 주식수를 곱한 만큼 비용으로 처리 해야한다.

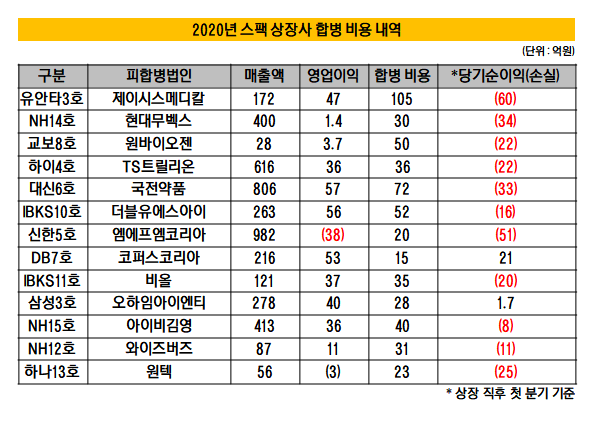

◇합병비용 105억, 2위보다 두배 많아

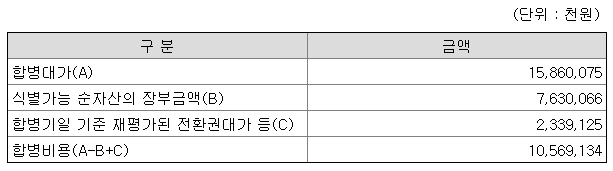

반기보고서에 따르면 제이시스메디칼의 합병 대가는 158억6007만5000원이며 재평가된 전환권 대가는 23억3912만5000원이다. 이들의 합에서 순자산 장부금액 76억3006만6000원을 제외하면 합병 비용은 105억6913만4000원이 산출된다.

당시 스팩의 자산가치와 주가간 차이가 컸다. 유안타제3호스팩의 자산가치는 1819원으로 책정됐다. 반면 합병 소식이 들려오면서 합병 기준일인 3월 31일 종가 기준 유안타제3호스팩의 주가는 주당 4005원까지 치솟았다. 차액만 주당 2186원에 달한다.

작년에 스팩 상장을 추진한 기업 중 합병 비용이 가장 적게 나온 코퍼스코리아와는 대조된다. 합병을 진행한 DB7호스팩의 경우 자산가치는 1878원이었던 반면 합병 기준일 주가는 1975원으로 차액이 주당 100원 미만이다.

여기에 기존에 있던 전환사채를 재평가하는 과정에서 비용이 추가로 발생했다. 유안타증권은 유안타제3호스팩을 만드는 과정에서 5년 만기 사모 전환사채에 투자했다.

권면총액은 6억6500만원이며 2022년 12월 6일까지 66만5000주를 전환할 수 있다. 1주당 1000원에 보통주로 전환할 수 있는 권리가 있는 만큼 합병 과정에서 전환권 대가를 새로 책정해야했다.

제이시스메디칼 관계자는 "당시 스팩 주가와 자산가치 차이가 다른 스팩에 비해 큰 편이었고 전환사채도 재평가 하는 과정에서 비용으로 발생했다"며 "대부분 스팩 상장사가 겪는 일이고 회계적 착시일 뿐 실제 현금 유출이 있는 것은 아니다"라고 밝혔다.

모든 스팩 합병 상장사들이 경험하는 일이지만 제이시스메디칼의 경우 비용 규모가 유독 크다. 작년에 스팩 합병을 결정한 기업들의 평균 합병 비용은 약 40억원 수준이다. 제이시스메디칼은 105억원에 달한다. 52억원을 지불한 더블유에스아이의 두배 이상이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

남준우 기자의 다른 기사 보기

-

- [아시아나 화물사업부 M&A]이스타항공, '아틀라스에어' 파트너십 맺고 인수 도전

- [아시아나 화물사업부 M&A]에어프레미아, '외국 주주' 허들 넘을 수 있을까

- [PE 포트폴리오 엿보기]'웰랑 몸값 2000억' 책정한 웰투시, '보수적' 평가받는 이유는

- [아시아나 화물사업부 M&A]의지 약했던 제주항공, 본입찰에서야 인수 포기 선언한 이유는

- 소시어스·웰투시, MNC솔루션 몸값 '1.2조' 자신하는 이유는

- '클러치 플레이어' 꿈꾸는 에어인천

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나

- [아시아나 화물사업부 M&A]한자리 남은 우협, '에어인천 vs 이스타' 2파전 유력