적자폭 커진 일동제약, 오히려 약이 된 '주가 하락' 파생팡품 평가이익만 '300억', 순손실 제어 효과

심아란 기자공개 2021-11-19 07:19:51

이 기사는 2021년 11월 18일 14시48분 thebell에 표출된 기사입니다

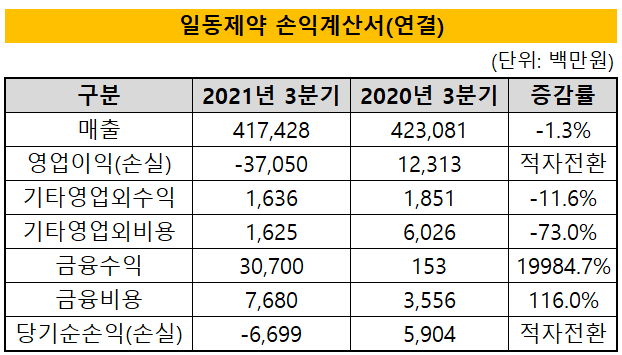

일동제약은 올해 3분기(이하 연결기준)까지 매출액 4174억원, 영업손실 370억원을 기록했다. 전년 동기와 비교하면 매출액은 1.3% 줄어들고 영업적자로 전환했다. 해당 기간 동안 연구개발비가 398억원에서 667억원으로 68%나 증가하면서 수익성에 부담을 안겼다.

그러나 올해 3분기 당기순손실은 67억원에 불과했다. 영업이익률이 마이너스 9%에 육박하지만 순이익률은 마이너스 1.6%에 그치는 상황이다. 주된 영업에서는 수익을 내지 못했지만 금융수익 등 부수적인 수입이 컸다는 의미다.

금융수익의 대부분은 파생상품 평가이익에서 나왔다. 3분기까지 일동제약의 파생상품 평가이익은 303억원을 기록 중이다. 주가가 하락하면서 올해 1월 발행했던 1000억원어치 CB의 전환권 가치가 낮아졌기 때문이다.

CB 발행 시점 주가는 2만원대 안팎에서 형성돼 행사가는 2만원에 정해졌다. 그러나 발행 이후 줄곧 주가가 행사가를 하회하며 1만3000원~1만6000원대에 머물렀다. CB 전환가격과 시가 사이에 적게는 25%에서 많게는 50%를 훌쩍 넘는 괴리율을 보였다.

CB의 전환권 가치는 회계상 파생상품 금융부채로 분류된다. 회사 주가가 행사가보다 비싸지면 추후 지급해야 하는 금액이 불어난다고 인식해 금융비용이 늘고 평가손실로 이어진다. 반면 주가가 행사가보다 낮아지면 그만큼 전환권 값어치가 떨어지므로 평가이익이 발생한다.

주가가 부진하지만 아직 CB의 상환 부담이 가시화되진 않았다. 해당 CB는 2023년 7월부터 풋옵션이 시작되는 만큼 시간적으로 여유 있는 상황이다.

일동제약의 영업적자가 커진 배경에는 연구개발비 투자 확대가 한몫했다. 일동제약은 혁신적인 R&D를 강조하며 신약 개발 중심 개발사로 정체성을 새로 정립하고 있다. 3분기 매출액 대비 R&D 투자 비율은 16%에 육박하며 다수의 파이프라인을 확보해 뒀다.

신약 개발 효율을 높이기 위해 계열사 세 곳과 R&D 역량을 모으고 있다. 올해 3분기 중에는 저분자화합물 신약 개발에 주력하는 아이리드비엠에스(iLeadBMS)를 종속회사로 편입했다. 아이리드비엠에스는 사내 벤처에서 작년 말 분사된 곳이다.

이번에 일동제약이 130억원을 들여 아이리드비엠에스 지분 48.9%를 확보했다. 아이리드비엠에스는 비알콜성지방간 등 신약 파이프라인 7개를 공개한 상태며 퇴행성 뇌질환 분야 관련 프로젝트도 가동하고 있다.

이와 함께 신약 개발 전략 컨설팅을 제공하는 에임스 바이오사이언스(AIMS BioScience)와 항암 신약에 주력하는 아이디언스(idience)도 핵심 계열사다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [세아제강지주의 변신]김철홍 전략담당 이사 "주주들, 하반기 해상풍력 성과확인"

- [thebell desk]무안공항 참사, 국토부 책임은 없을까

- [i-point]코스모신소재, 동종업계 유일 5년 연속 흑자

- [i-point]신테카바이오, AI 언어모델 기반 ‘LM-VS’ SaaS 런칭

- [Deal Story]한솔케미칼 4년만에 공모채 복귀전 '달라진 존재감'

- 금감원 부원장보, 증권사 CFO 호출…무슨 얘기 나눴나

- KB금융의 '호부호형'

- [Gallery Story]서정아트, 이태원 분점 추진 '갤러리 비즈니스 키우기'

- [갤럭시 언팩 프리뷰]삼성의 폼팩터 혁신, XR 기기 출격 주목

- [갤럭시 언팩 프리뷰]글로벌 1위 키워드 'AI·라인업 확대'