통합 GS리테일, 신사업 매출 성장세 꺾였다 2분기 이커머스 등 '공통·기타부문' 매출·영업익 감소, '랄라블라' 철수 결정

이효범 기자공개 2022-08-11 07:28:32

이 기사는 2022년 08월 10일 11시23분 thebell에 표출된 기사입니다

GS리테일은 올해 2분기 연결기준 매출액 2조8169억원, 영업이익 474억원을 각각 달성했다. 영업이익률은 1.68%로 나타났다. 전년 동기(합병전 GS리테일 실적)대비 매출액은 23.2%, 영업이익은 10.8% 각각 증가했다. 이는 합병 전 법인과 비교를 한 것으로 실적이 향상된 건 당연한 수순이다.

그러나 사업부문별 세부 실적을 살펴보면 통합 GS리테일의 영업환경은 녹록지 않다. 편의점사업만 떼놓고 보면 매출 성장세를 이어갔다. 2분기 매출액은 1조9532억원으로 전년 동기대비 7.6% 늘었다. 다만 영업이익은 669억원으로 같은 기간 6억원 증가하는데 그쳤다.

오히려 실적 개선에 기여한 건 호텔사업이다. 매출액은 818억원으로 55.5% 증가했고 영업손익은 81억원으로 흑자전환했다. 사회적 거리두기 해제 이후 호텔 투숙율이 개선되면서 적자에서 벗어났다. 호텔사업의 적자 부담을 떨쳐내고 있다는 점은 전체 실적에 긍정적이다.

양사의 단순합산 실적을 살펴보면 최근 2년간 매출은 성장했지만 수익성은 오히려 저하된 것으로 나타났다. 2020년 2분기 GS리테일과 GS홈쇼핑의 단순합산 매출은 2조5247억원, 영업이익은 1006억원이다. 올해 2분기에는 이보다 매출이 증가했지만 영업이익은 절반 수준에 그쳤다. 영업이익률도 3.66%에서 1.68%로 저하됐다.

합병을 결정할 때만 해도 GS리테일은 공시를 통해 긍정적 전망을 제시했다. 당시 GS리테일은 "현재 보유하고 있는 온오프라인 플랫폼 통합 구축을 통해 양사의 자원을 효율적으로 활용 가능할 것으로 기대된다"며 "합병은 회사의 성장성 및 수익성 개선에 긍정적 영향을 미칠 것으로 판단된다"고 언급했다.

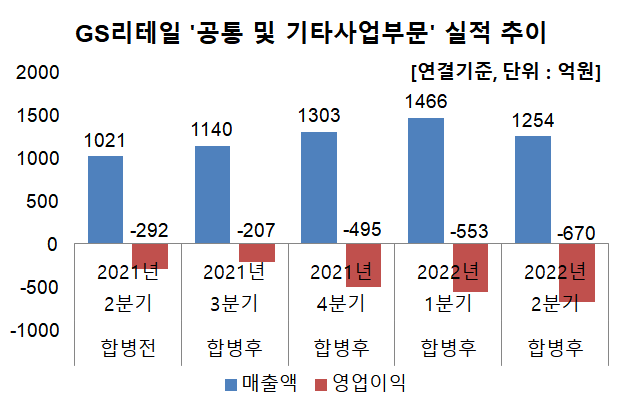

문제는 신사업 등이 포함돼 있는 '공통 및 기타부문'이다. GS리테일은 영업 측면에서 사업부문을 크게 6개 부문으로 구분한다. 편의점, 수퍼마켓, 호텔, 개발, 홈쇼핑, 공통 및 기타 부문이다. 이 가운데 공통 및 기타부문은 이커머스, 헬스앤뷰티, 인도네시아 수퍼마켓, 택배주선, 전자상거래업 등 자회사 실적을 포함한다.

GS리테일과 GS홈쇼핑 합병 이후 신설된 디지털BU(비즈니스유닛)가 주도하는 사업이다. 프레시몰 등 이커머스 사업과 어바웃펫, 쿠캣 등 인수한 기업 들의 실적이 반영된다. 또 퀵커머스 사업과 관련된 실적도 여기에 들어간다. 해당부문에서는 영업손실이 지속되고 있다. 합병 초기였던 작년 3분기 영업손실은 207억원에 그쳤다. 그러나 같은해 4분기 495억원, 올해 1분기 553억원, 2분기 670억원으로 매년 늘고 있다.

올해 2분기 경영실적 설명자료에 따르면 프레시몰 매출 상승을 위한 쿠폰비, 광고판촉비 및 배송비가 증가했고, 프라임센터 오픈에 따른 감가상각비가 늘어난게 원인이다. 또 어바웃펫, 퀵커머스 등의 IT 투자비 증가, 쿠캣의 브랜드 캠페인 및 컨설팅 수수료 등도 실적에 영향을 미쳤다.

신사업과 관련된 영업적자는 일정수준 예상된 부분이다. GS리테일이 GS홈쇼핑 합병을 추진한 것도 변화하는 소비트렌드에 발맞춰 온라인, 모바일 커머스를 확대하기 위한 전략이었다. 또 양사의 자원을 활용한 시너지를 통해 퀵커머스를 강화하겠다는 포부였다. 신사업을 키우려면 규모의 경제를 실현해야 하고 투자비용이 수반될 수밖에 없었다. 대다수 이커머스들이 적자를 내고 있는 이유다.

하지만 이번 실적에서는 공통 및 기타부문의 영업손실이 커지는 가운데 매출이 오히려 감소했다는 점이 주목된다. 이 부문의 매출액은 1254억원으로 2021년 2분기 1021억원에 비해 늘었지만 올해 1분기에 비해서는 감소했다. 합병 이후 매 분기 증가한 매출액은 올해 2분기 처음으로 감소세로 돌아섰다.

상반기 사회적 거리두기가 해제되면서 백화점, 마트 등 오프라인 채널이 되살아나고 있다. 상대적으로 이커머스 기업들의 성장세가 엔데믹 이전보다 떨어지고 있는 것으로 보인다. 그동안 이커머스와 퀵커머스 강화에 중점을 두고 투자를 실시해온 GS리테일의 투자 전략과 소비트렌드가 다른 방향으로 이동하고 있는 셈이다. 여기에 실적 기반이라고 할 수 있는 편의점 사업의 성장성과 수익성이 시장의 기대치를 밑돌고 있다.

랄라블라 철수를 공식화한 것도 이와 무관치 않은 것으로 보인다. GS리테일은 2017년 랄라블라를 운영하고 있던 왓슨스코리아를 흡수합병했다. 이후 매장을 줄이는 등 효율화 작업을 추진했으나 관련 실적은 개선되지 않았다. 지난해 헬스앤뷰티부문 매출액은 1628억원, 영업손실은 159억원으로 손실이 지속됐다. GS리테일 관계자는 "빠르게 변화하고 있는 B2B 및 소비자 유통사업에 있어 선택과 집중을 통해 미래성장에 보다 집중하고자 사업을 중단하기로 결정했다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]티로보틱스, AI 로드맵 공유…AMR·휴머노이드 접목

- [i-point]신성이엔지, 새만금 수상태양광 발전사업 협약

- [i-point]이엠앤아이 "슈뢰딩거 AI 플랫폼 판매 확대 기대"

- [i-point]스카이월드와이드, '아젠스Graph v2.15.0' 출시

- "BBT-877 적응증 재탐색" 대응 나선 브릿지바이오

- [LIG넥스원은 지금]'수긍되는' 고PER, 천궁-II에 기대 쏠렸다

- [i-point]라온시큐어, 정부 양자내성암호 시범사업 선정

- [사모펀드 유통 포트폴리오 점검]한샘, 고개 드는 '수익성'…주가 부양은 '숙제'

- 금감원·예보, 카뱅 설립 후 첫 정기검사…배경은

- KDB생명, 순이익 감소에도 빛난 CSM 확보 성과