[흥국생명 외화채 콜옵션 논란]RP로 '단기 호흡기' 장착...돌파구는 운용자산 매각신뢰도 추락으로 신규조달 여의치 않을 듯, RBC비율 하락 '걸림돌'

강철 기자공개 2022-11-09 07:25:33

이 기사는 2022년 11월 08일 15시55분 thebell에 표출된 기사입니다

이번 사태로 급락한 신용도를 감안할 때 채권시장에서의 직접조달을 통한 상환 재원 마련은 쉽지 않을 것으로 보인다. 시장은 흥국생명이 결국 자산 매각 카드를 꺼낼 것으로 보고 있다. 다만 올해 상반기 말 기준 157%까지 낮아진 지급여력(RBC) 비율은 원활한 자산 매각을 어렵게 만들 수 있는 변수다.

◇단기에 RP 상환 재원 마련해야

흥국생명은 8일 2017년 11월 발행한 5억달러(약 5570억원) 신종자본증권의 조기 상환을 결정했다고 밝혔다. 당초 급등한 금리를 감안해 콜옵션을 행사하지 않으려 했으나 시장에서 한국물의 신뢰도를 떨어뜨린다는 논란이 일자 결국 조기 상환으로 방침을 변경했다.

5억달러는 대부분 RP를 발행해 조달할 예정이다. 약 4000억원으로 책정한 RP는 4대 시중은행이 매입한다. 나머지는 보험사 대출로 충당한다. 흥국생명의 모기업인 태광그룹도 사회적 책임을 다한다는 취지 하에 자본확충을 지원하기로 했다.

흥국생명 관계자는 "당사의 결정으로 인해 야기된 금융시장 혼란에 대해 사과드린다"며 "수익성, 현금흐름, 재무구조가 모두 양호하지만 추가 자본확충을 통해 재무 건전성을 더욱 강화하겠다"고 밝혔다.

흥국생명은 RP 발행의 대가로 보유 중인 국공채와 특수채를 담보로 제공할 예정이다. 지난 6월 말 기준 흥국생명이 보유한 국공채와 특수채는 약 8조원이다. 이를 감안할 때 원활한 RP 발행을 위한 담보력은 충분할 것으로 보인다.

시장은 RP의 만기가 6개월 안팎이 될 것으로 보고 있다. 일각에선 우량 자산을 담보로 제공하는 만큼 만기에 대해 충분한 상호 협의가 가능하나 RP의 특성상 1년은 넘기지 않을 것이라는 관측을 제기한다. 이는 흥국생명이 RP 발행 후 최소 6개월 안에 새로운 상환 재원을 마련해야 한다는 것을 의미한다.

시장 관계자는 "발행 과정에서 만기를 연장(롤오버)할 수 있는 조건을 분명 넣겠지만 결과적으로 RP는 단기물이라는 점을 발행사와 투자자가 모두 인지할 것"이라며 "다만 금융당국의 지시를 받은 은행이 RP를 매입하기 때문에 만기 조율은 어렵지 않을 것으로 보인다"고 말했다.

◇6월 말 RBC비율 157%

흥국생명이 RP 발행 후 자금 운용상의 안정성을 유지하기 위해서는 늦어도 내년 상반기 외부 조달에 나서야 할 것으로 보인다. 모기업이 자본확충을 지원하겠다고 밝혔으나 흥국생명의 최대주주가 이호진 태광그룹 회장 개인이라 섣불리 유상증자에 나서기는 쉽지 않다.

가장 좋은 선택지는 다시 신종자본증권을 발행해 RP를 상환하는 것이다. 다만 국내외 금융시장이 침체 일로를 걷고 있고 이번 콜옵션 논란으로 흥국생명에 대한 신뢰도가 떨어질 대로 떨어진 만큼 채권시장에서의 직접 조달은 여의치 않을 것으로 보인다.

증권업계 관계자는 "최근 한국물 시장에서 우량채와 비우량채의 간극이 역대급으로 벌어지고 있다"며 "산업은행과 수출입은행 정도 외에는 원하는 금액과 금리로 자금을 조달할 수 있는 발행사가 사실상 없다고 봐야 한다"고 말했다.

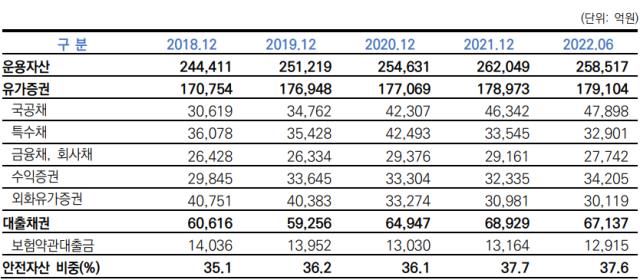

시장은 흥국생명이 결국 보유자산을 매각해 RP 상환 자금을 마련할 수 밖에 없을 것이라는 관측을 내놓고 있다. 흥국생명은 지난 6월 말 기준 25조8500억원의 운용자산을 보유 중이다. 이 가운데 단기에 유동화가 가능한 유가증권은 약 18조원에 달한다. 보유 자산만으로도 충분히 상환이 가능하다.

다만 자산을 처분할 경우 RBC비율이 하락하는 문제가 발생한다. 올해 상반기 말 기준 흥국생명의 RBC비율은 157.8%다. 금리 상승 여파로 2020년 말 기준 172%였던 비율이 1년 6개월만에 15bp가량 떨어졌다.

만약 흥국생명이 자산을 처분한다면 RBC비율은 150% 밑으로 하락할 가능성이 높다. RBC비율 150%는 국내 보험사의 재무 건전성 여부를 판가름하는 핵심 지표로 통한다. 따라서 흥국생명 입장에서는 자산 매각이 부담스러울 수 밖에 없다.

RBC비율 기준치는 신지급여력제도(K-ICS)가 시행되면 보다 엄격해질 것으로 보인다. 보험사의 내재 리스크를 현재 가치로 측정해 이에 상응하는 자본을 보유하도록 하는 K-ICS는 2023년부터 도입된다.

보험업계 관계자는 "흥국생명이 RBC비율을 생각해야 하기 때문에 보유자산 매각을 통한 상환 재원 확보는 마지막 카드로 남겨둘 가능성이 높다"며 "자산을 처분한다면 RBC비율과 관련해 사전에 금융당국과 조율한 후 대안을 마련할 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >