'바이오 키우지만' GS그룹, 이유있는 메디트 인수 포기 시장 진입장벽·사업 시너지 등 심층 분석, 기술 수준 등 '휴젤'과 다르다 판단

서하나 기자공개 2022-12-01 08:26:56

이 기사는 2022년 11월 30일 16시17분 thebell에 표출된 기사입니다

GS그룹은 특허로 무장한 휴젤과 비교해 메디트가 속한 산업의 진입장벽이 상대적으로 낮고 지금까지의 성장세가 앞으로도 이어질지에 대해서도 보수적인 시각을 견지한 것으로 보인다. 휴젤과 메디트 사업간 시너지가 모호하다는 점도 발목을 잡았을 수 있다.

30일 인수합병(M&A) 업계에 따르면 GS그룹은 우선협상권이 소멸됨과 동시에 사실상 메디트 인수전에서 발을 뺀 것으로 전해진다. 이례적으로 짧았던 우선협상기간 막판에 메디트의 10월 실적이 목표치를 밑돌면서 최종 인수 의사를 철회했다는 후문이다.

GS그룹은 애초 치과기기 분야의 디지털 가속화와 3D 구강 스캐너 시장이 빠르게 커지고 있다는 점에 착안해 투자를 검토했다. 글로벌 전문 리서치사(Bizwit Research&Consulting LLP)의 2021년 7월 조사에 따르면 세계 구강스캐너 시장 규모는 2020년 약 16억 달러(2조 6백억원)를 기록했고 2021~2027년까지 연평균 10.9%씩 성장할 것으로 내다봤다.

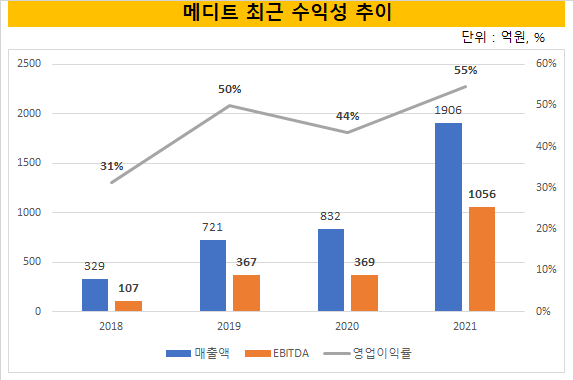

최근 몇 년간 메디트의 가파른 성장 비결도 여기에 있다. 메디트는 2018년 329억원이던 매출이 지난해 1906억원으로 성장했다. 이 기간 107억원이던 EBITDA 역시 1056억원으로 급증했다. 지난해 영업이익률은 55%에 이를 만큼 수익성도 뛰어났다. 국내 치과용 3D 스캐너 시장은 메디트, 얼라인택, 쓰리쉐이프가 3강 구도를 이루고 있다. 세 곳의 지난해 시장 점유율 추정치는 각각 22%, 21%, 20%였다.

중점적으로 검토한 사안은 앞으로의 성장 전망이었다. 그동안 많은 의료기기 업체들이 하드웨어 기술을 내세워 시장에 뛰어들었지만 스캐닝 소프트웨어 기술력이 부족해 실패했다. 스캐닝 소프트웨어 기술은 구강 스캐너의 핵심 기술이자 디지털 치과의 기술 장벽으로 알려졌다. 하지만 다수 기업들이 최근 몇년간 해당 기술을 집중적으로 보안해 속속 시장에 뛰어들고 있다. 시장이 달라지고 있는 셈이다.

메디트의 올 10월 실적이 도마에 오른 이유도 여기에 있다. 일반적으로 치과 산업의 매출은 4분기에 집중된다. 4분기엔 한 해 동안 쌓인 재고를 집중적으로 처리하는 작업이 진행된다. 이 때문에 업계 전문가들은 4분기 매출이 빠진 이유를 납품처가 줄었거나 경쟁사들이 자체 소프트웨어 보급을 시작했다는 의미로 해석하고 있다.

게다가 4분기는 치과를 찾는 손님이 가장 많은 시기다. 찬 바람이 불면 잇몸 신경이 수축하면서 감춰져 있던 신경들이 노출된다. 시린 증상이 나타나면 일단 치과를 찾아 진료를 보는 횟수가 증가한다. 치과 산업에 속한 기업들이 통상 4분기 가장 좋은 실적을 내는 까닭이 여기에 있다.

바이오 업계의 한 관계자는 "기술 격차가 좁혀지고 경쟁이 치열해지면 결국 가격 경쟁으로 귀결되기 마련인데 이 과정에서 수익성이 치명타를 입을 수밖에 없다"며 "그동안 메디트의 가파른 시장 확대에 한 축이었던 장민호 고려대 기계공학과 교수의 인맥이 앞으로도 지속될 지도 의문"이라고 지적했다.

매각 측은 메디트의 10월 실적에 대한 명확한 소명 자료를 내놓지 않았던 것으로 전해진다. 메디트는 10월 매출로 당초 예상치보다 50억원 가량 적은 약 250억원을 거뒀다.

기존에 인수한 휴젤과 사업적 시너지가 불확실하다는 점도 GS그룹이 인수 의사를 접는 데 한 몫했을 것으로 보인다. 업계에서는 휴젤의 보톡스와 구강스캐너는 직접적 연관성을 찾기 힘들다고 보고 있다. 일반적으로 구강스캐너는 임플란트와 패키지 형태로 판매된다. 의사가 구강스캐너로 입 속 구조를 확인한 뒤 이에 알맞게 임플란트 시술을 제공하기 때문이다. 실제 오스템임플란트는 2020년 세계 1위 구강스캐너 기업 쓰리쉐이프와 파트너십을 체결하기도 했다.

GS그룹이 휴젤 인수 과정에서 후반부로 갈수록 점점 더 적극적인 행보를 보인 것과 대조적이다. 국내 PEF 운용사 IMM인베스트먼트, 싱가포르계 바이오 투자 전문 운용사 C-브리지캐피탈, 중동 국부펀드 무다발라 등 4자연합을 꾸려 약 1조7239억원에 휴젤 지분 46.9%를 인수했다.

GS그룹은 최종 승자에 오른 이후 컨소시엄 내에서 지분율을 높이며 딜의 주도권을 가져왔다. 휴젤 인수를 위해 케이만 제도에 설립한 '아프로디테 에퀴지션 홀딩스'의 지분율을 기존 27.3%에서 40%로 늘렸다. 수정 계약서를 별도로 체결할 만큼 휴젤에 대한 기대감을 드러냈다.

GS그룹의 바이오 산업 투자는 현재 진행형이다. 2월 국내 알츠하이머 치료제 개발회사인 바이오오케스트라에 60억원을 투자했다. 지난해 말에는 미래사업팀 내부에 바이오 파트를 신설하고 DB투자증권 제약바이오 애널리스트 출신 구자용 상무를 영입했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정