[중소 콘텐츠 경쟁력 점검] 코퍼스코리아, '한류바람' 타고 ‘수익·재무건전성’ 동시 공략②글로벌 배급망 '강점', 'MG 계약' 증가→영업이익률 상승

윤필호 기자공개 2022-12-21 07:41:25

[편집자주]

국내 콘텐츠 시장은 코로나19 사태로 기회를 잡았다. '오징어 게임'과 '방탄소년단(BTS)'의 세계적인 성공 사례는 새로운 시장의 개화를 예고했다. 원천 지식재산권(IP)의 중요성이 커지면서 물밑에서는 중소 콘텐츠 기업 간의 제작 사업(CP) 역량 강화 경쟁이 치열하다. 더벨은 콘텐츠 기업의 경쟁력과 현황을 살펴보고자 한다.

이 기사는 2022년 12월 16일 16:49 thebell 에 표출된 기사입니다.

코퍼스코리아는 올해 콘텐츠 제작(CP) 신사업 육성을 진행하면서 동시에 수익도 늘리는 성과를 냈다. K-콘텐츠 산업은 지난해 세계적 흥행을 일군 ‘오징어 게임’을 기점으로 전성기를 맞이했다. 플랫폼 업체 간 IP 확보 경쟁이 치열해지면서 강력한 한류 콘텐츠 배급망을 갖춘 코퍼스코리아도 수혜를 보기 시작했다.

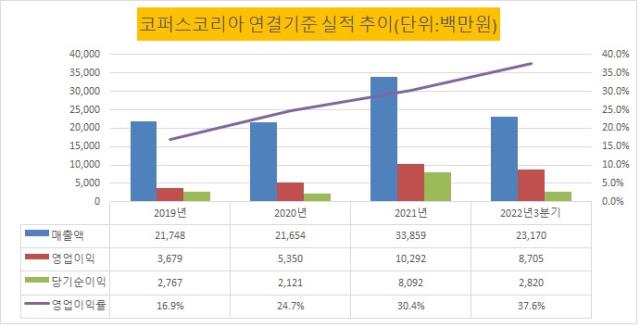

덕분에 콘텐츠 제작(CP) 사업을 육성하는 중에도 수익 볼륨을 키울 수 있었다. 코퍼스코리아의 연결기준 매출액을 살펴보면 2020년 217억원에서 2021년 339억원으로 56.4% 늘었다. 올해 3분기도 누적 매출액 231억원으로 전년 동기대비 10.7% 증가했다.

매출 증가와 함께 이익률도 끌어올렸다. 연결기준 영업이익률은 2019년 16.9%였는데 2020년 24.7%, 2021년 30.4%로 꾸준히 우상향 곡선을 그렸다. 올해 3분기 누적기준으로도 37.6%를 기록하며 상승세를 이어갔다.

실적 개선세를 견인한 배급 사업은 제작사로부터 판권을 확보해 다시 글로벌 플랫폼 업체에 공급하는 구조로 진행된다. 플랫폼 업체는 K-콘텐츠가 잇따라 흥행하자 선제적으로 좋은 작품을 되도록 빠르게 확보하기 위한 치열한 쟁탈전에 나섰다. 특히 판권 매입 과정에서 최저보장수수료(MG) 계약을 선호하는 모습을 보였다. MG 계약은 약정된 수수료를 받고, 콘텐츠 실적에 따라 초과 수익을 사전에 정한 비율대로 나누는 방식이다.

이 같은 계약 방식은 플랫폼이 치열한 경쟁을 펼칠수록 코퍼스코리아에 유리해지는 구조다. 실제로 MG 계약이 많은 가운데 흥행이 커질수록 영업이익률이 상승하는 경향을 보였다. 오랜 기간 일본에서 한류 콘텐츠 배급 사업을 영위하며 풍부한 플랫폼 네트워크를 구축해 유리한 고지를 점할 수 있었다.

코퍼스코리아는 이 같은 실적 성과를 기반으로 CP 사업 확장을 추진 중이다. 배급 사업이 호황을 보이고 있지만, 전체 매출 볼륨을 키우기 위해서는 결국 자체 IP 콘텐츠 확보 체제가 필요하다는 판단이다.

IP의 양적 확대를 통해 OSMU 활용을 본격화 한다는 계획이다. 지난 7월 전문 드라마 ‘김종학프로덕션’ 인수 결정이 대표적 사례다. 다만 많은 비용이 투입되는 CP 사업 특성상, 본격적인 시행에 따라 전체 영업이익률은 떨어질 가능성이 높다.

CP 사업 확장은 자금수요 증가로 이어졌다. 지난해 자금조달 차원에서 300억원 규모의 전환사채(CB)를 발행했다. 차입도 늘었다. 연결기준 장단기 차입금은 2020년말에 38억원, 2021년말 158억, 올해 3분기말에는 258억원으로 늘었다. 부채총계도 2021년말 599억원에서 올해 3분기 말에 830억원으로 증가했다.

그럼에도 재무 건전성은 안정적인 수준을 유지하고 있다. 수익성을 강화하면서 자본총계를 꾸준히 늘린 영향이다. 연결기준 부채비율은 올해 3분기말 기준으로 162.8%를 기록하며 안정권을 유지하고 있다. 통상 200%를 넘기면 재무건전성이 위험하다는 신호로 인식된다.

코퍼스코리아 관계자는 “세계적으로 한류 콘텐츠의 높은 인기 덕분에 플랫폼 업체의 킬러콘텐츠 확보 경쟁이 치열해졌고, 이는 MG 계약 증가로 이어졌다”면서 “콘텐츠 흥행이 커지면서 배급 사업 매출 확대와 영업이익률 상승 효과를 불러왔다”고 설명했다. 이어 “향후 원천 IP를 갖추기 위한 CP 사업 본격화에 따라 비용 투입이 늘어나면 마진율은 떨어질 것”이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '푸드테크에 진심' 롯데벤처스, 투자재원 확충 시동

- [thebell interview/비상하는 K-우주항공 스타트업]박동하 “코스모비로 우주와 인간 가까워지기를”

- [모태 2024 2차 정시출자]‘AC전용' 스포츠출발, 상상이비즈 '연속 GP' 도전

- '오스템임플란트 볼트온' MBK-UCK, 브라질 임플란트 3위 업체 인수

- '주주환원 강화' 케이카, 1분기 실적 주목

- 가보지 않은 길 'ARC' 셀비온-앱티스 맞손, 독성에 도전

- [여전사경영분석]BNK캐피탈, 순익 반등에도 수익성 제고 과제 여전히

- [은행경영분석]권재중 BNK금융 CFO 첫 성적표 'CET1 12%대' 진입

- 마이금융파트너, 신계약 성과에 2년째 매출 급증

- [여전사경영분석]문동권식 수익다변화 전략 적중…신한카드, 순익 회복 시동