한화 품에 안기는 대우조선, 인수 후 재무변화는 현금 2조 유입, 운전자본 부담 대응…부채비율 1400%→400%대

고진영 기자공개 2022-12-21 10:19:17

이 기사는 2022년 12월 19일 16:35 THE CFO에 표출된 기사입니다.

이 자금은 경영정상화를 위한 버팀목 역할을 할 전망이다. 대우조선해양은 단기성이 90%를 넘는 차입구조를 가지고 있다. 또 작년과 올해 수주잔고가 크게 불어난 만큼 배를 짓기 위해 필요한 건조자금도 많아졌다. 반면 현금 창출 능력이 수년간 악화하면서 이에 대응할 유동성은 넉넉지 못한 상황이다.

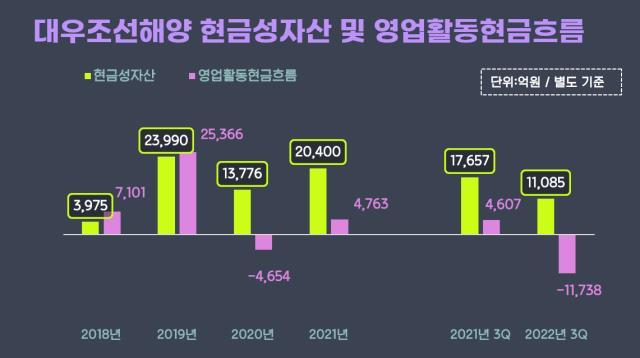

대우조선해양은 조선업 호황이 끝물이었던 2000년대 후반 이후 현금흐름이 시원치 않다. 2008년부터 2017년까지 별도 영업활동현금흐름(NCF)이 10년 내리 마이너스(-)를 나타냈다. 다만 2019년엔 영업현금흐름으로 2조5366억원이 한꺼번에 들어왔다. 기초체력이 갑자기 좋아졌다기보다는 운전자본이 크게 줄어든 영향이다.

당시 대우조선해양은 골칫거리였던 소난골 드릴십(원유가스 시추선) 2척을 수년 만에 인도했다. 소난골사가 2016년 저유가를 이유로 인도를 거부하면서 대우조선해양에 수조원의 손상차손을 안겼던 선박들이다. 인도 시기가 지연되거나 이미 수주한 계약이 취소됐을 때 손상차손은 유동자산의 계약자산 항목에 반영되며, 계약자산은 운전자본에 포함된다.

대우조선해양은 소난골 드릴십을 넘기면서 2019년 순운전자본변동 규모가 2조원을 기록했다. 그 해에 순손실 577억원을 냈는데도 영업현금흐름이 전년 대비 1조8000억원가량 급증한 것도 이 때문이다. 이후 마이너스와 플러스를 오가다가 올해는 다시 9월 말 영업현금흐름이 -1조1738억원으로 음수 전환했다. 상각전영업이익(EBITDA)이 -1조1226억원으로 대규모 적자를 본 데다 제작 물량이 증가하면서 운전자본이 3900억원 정도 증가한 이유가 컸다.

현금흐름 악화가 지속된 탓에 곳간 사정도 좋지 않았다. 2016년부터 3년간 현금성자산(단기금융상품 포함)은 1000억~3000억원대에 불과했다. 소난골 인도가 단비 역할을 한 덕분에 2019년 2조4000억원에 달하기도 했으나 올해 9월 말 기준으론 1조1085억원으로 또 반토막이 났다.

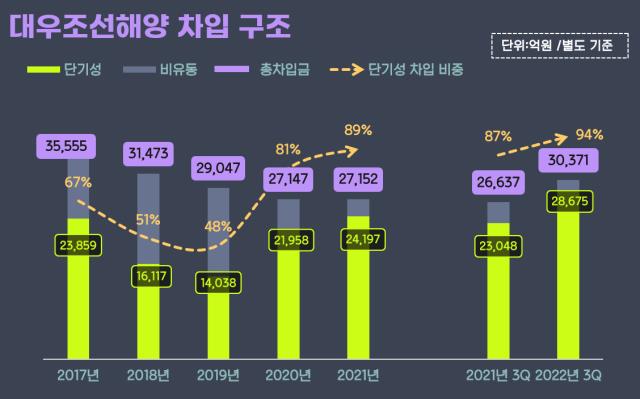

보유현금에 비교할 때 차입부담도 높은편이다. 9월 말 별도 총차입금은 3조371억원에 이른다. 2018년(3조1473억원) 뒤로 최대규모다. 이중 약 1조3396억원이 단기차입금이고 1조3259억원은 상환이 임박한 유동성 장기차입금, 1162억원은 만기까지 1년 이상의 여유가 있는 장기차입금으로 이뤄졌다.

전체 차입금에서 94%가 넘는 2조8675억원을 1년 안에 갚아야 한다는 뜻이다. 그러나 차입금 가운데 2조6000억원 규모가 산업은행, 수출입은행 등 정책금융기관에서 지원해준 자금이기 때문에 상당부분 리볼빙될 가능성이 높아 보인다.

부채비율을 보면 9월 말 기준 1433.6%까지 치솟은 상태다. 대규모 순손실이 지속되면서 3조원대였던 자본총계가 올해 8012억원으로 추락했기 때문이다. 게다가 2조원이 넘는 영구채 효과를 빼면 완전자본잠식 상태다.

대우조선해양은 사실상 부채로 볼 수 있는 신종자본증권(영구채) 2조3328억원을 안고 있다. 당초 수출입은행에서 수혈받은 공적자금인데 갚지 못할 상황이 되자 전환사채(CB)로 돌렸다. 영구채는 회계기준상 자본으로 분류되지만 사실상 부채의 성격이 강하다.

금리는 1%로 대우조선해양에 유리한 조건이다. 경영 사정에 따라 이자 납부를 미룰 수 있다는 규정을 적용해 올해 9월까지 누적된 이자(1253억원) 역시 한푼도 내지 않았다. 문제는 이 영구채에 내년부터 ‘5년만기 공모 무보증회사채 기준수익률에 매년 0.25%를 가산한다’는 스텝업 조항이 붙어있었다는 점이다.

BBB-등급의 5년물 민평수익률은 16일 기준 11.12%다. 이를 적용하면 매년 2600억원에 상당하는 돈을 이자로 내야한다는 얘기가 된다. 이 때문에 그동안 '잠재적 폭탄'으로 여겨졌지만 최근 수출입은행이 한화그룹과의 거래 종료일로부터 5년 동안 금리를 1%로 동결하기로 하면서 리스크를 당분간 잠재웠다.

한화그룹은 인수계획을 밝힌 지 3개월 만인 이달 16일 본계약을 체결했다. 2조원 규모의 제3자 배정 유상증자에 참여해해 대우조선해양 최대주주(49.3%)에 오르는 방식으로 이번 인수합병(M&A)을 진행한다.

M&A가 마무리되면 대우조선해양은 2조원의 유증자금을 확보할 수 있다. 5년간 이자가 고정된 영구채에 대해 상환을 서두를 가능성은 희박하다. 대신 대우조선해양은 수익성이 정상화되기까지 버틸 생명수로 유증자금을 활용할 것으로 보인다.

대우조선해양은 올 9월 말 수주잔고가 30조7320억원에 달한다. 2020년 8조6400억원 수준이었는데 2년 만에 3배로 늘었다. 하지만 그만큼 유동성 확보에 대한 압박도 커졌다. 조선산업은 잔금이 많은 헤비테일(Heavy-tail) 결제구조가 대부분이다 보니 수주가 늘어날수록 선수금 유입이 줄고 운전자본 부담이 커지는 어려움이 있다. 차입 상환과 별개로 현금이 필요한 이유다.

차입금을 갚지 않는다는 가정 하에 9월 말 별도 재무제표를 기준으로 단순계산했을 때 유증 이후 대우조선해양의 현금성자산은 1조원대에서 3조1085억원으로 늘어난다. 이에 따라 순차입금이 -714억원으로 음전환해 현금이 총차임금보다 많은 순현금 상태로 바뀐 전망이다. 또 1조원을 밑돌던 자본총계가 2조8012억원으로 증가해 부채비율이 410%로 줄어들게 된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 카카오, 2억달러 교환사채 발행 '공식화'

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기

- [오너경영인 보수 분석]길었던 '불황의 그늘', HD현대 보수에도 영향

고진영 기자의 다른 기사 보기

-

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [멀티플렉스 재무 점검]'영구채'로 막지 못한 롯데컬처웍스 재무

- [Film Making]아이윌미디어, <철인왕후> 윤성식 감독과 SBS <귀궁> 제작

- [Film Making]스튜디오드래곤 <그놈은 흑염룡>, 이수현 감독-김수연 작가 호흡

- 충무로의 '유사 보증수표'

- [멀티플렉스 재무 점검]CJ CGV, 외형은 불렸는데…'양날의 검' 해외사업

- [클래식 뉴 웨이브]클래식도 팬덤몰이… '크로스오버'의 딜레마

- [Film Making]네이버웹툰, 웹툰 <좀비딸> 영화로 만든다

- [멀티플렉스 재무 점검]CJ CGV, 이자만 영업이익 3배…원인은 리스부채

- [멀티플렉스 재무 점검]'영구채 줄발행' CJ CGV, 진짜 부채 부담은