[코스닥 막차 CB 점검] 아이엘사이언스 '풋옵션', 내년 사업계획 걸림돌 되나⑮주가 연일 하락세, 내년 설비투자 예고…현금 필요성 커져

황선중 기자공개 2022-12-29 08:04:33

[편집자주]

지난해 하반기 코스닥기업의 전환사채(CB) 발행이 잇따랐다. 메자닌 규제 강화를 골자로 하는 '증권의 발행 및 공시 등에 관한 규정' 개정이 적용되기 이전에 CB를 발행하려는 기업의 수요가 넘쳐났다. 다수 상장사들은 유동성 확보부터 지배력 강화, 개인자산 증식과 같은 과실을 누리기 위해 저마다 CB를 찍었다. 더벨은 약 1년 전 CB 막차를 탔던 기업들의 현 상황을 점검해본다.

이 기사는 2022년 12월 26일 16:07 thebell 에 표출된 기사입니다.

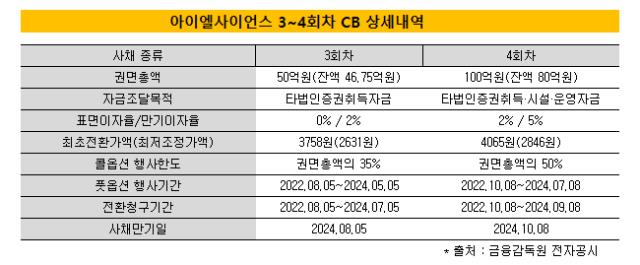

26일 금융감독원 전자공시에 따르면 아이엘사이언스가 발행한 4회차 CB에 대한 조기상환 청구기간은 지난 10월부터 시작된 상태다. CB 투자자가 풋옵션을 활용할 경우 만기 전에 투자원금을 회수할 수 있다는 뜻이다. 4회차 CB 미상환 잔액은 80억원이다. 풋옵션 행사는 2024년 7월까지 가능하다.

아이엘사이언스 주가가 하락하면서 풋옵션 행사 가능성은 서서히 대두되는 모양새다. 주가는 발행 당시 4000원 후반대였지만, 현재는 2000원 후반대에서 머무르고 있다. 4회차 CB 전환가액(3181원)을 밑돌고 있다. 투자자 입장에서는 CB를 주식으로 전환한다고 해도 시세차익을 거두기 어려운 상황이다.

여기서 주가가 더 내리는 경우에는 3회차 CB 풋옵션 가능성도 대두될 수 있다. 3회차 CB 역시 조기상환 청구기간이 도래한 상태다. 현재 전환가액은 2926원이다. 미상환 잔액은 46억7500만원이다. 아이엘사이언스 입장에서는 주가부진이 계속되면 3~4회차 CB 투자원금(도합 126억7500만원)을 투자자들에 되돌려줘야 하는 상황에 봉착할 수 있다.

이는 아이엘사이언스의 내년도 투자계획에 걸림돌로 작용할 수도 있다. 아이엘사이언스는 내년부터 주력 제품인 실리콘렌즈 생산라인을 증설할 예정이다. 이미 본점인 천안공장 인근에 부지까지 매입한 상태다. 실리콘렌즈는 기존 유리·플라스틱 렌즈의 단점을 보완한 실리콘 소재 렌즈다. 최근 전기차 시장에서 수요가 늘고 있다는 설명이다.

여기에 아이엘사이언스는 사업 영역 확장을 위해 인수합병(M&A)까지 구상하고 있는 것으로 전해진다. 여차하면 외부에서 대규모 현금을 조달해야 할 수도 있는 상황이다. 하지만 CB 투자자들이 풋옵션을 행사해버리면 오히려 투자원금 상환을 위해 보유 현금을 소진해야 하는 상황이 연출될 수도 있다.

아이엘사이언스의 현금 곳간은 그리 풍족한 편이 아니다. 지난 3분기 연결 기준 현금성자산(단기금융상품 포함) 67억원을 보유하고 있다. 자산총계의 9.1% 수준이다. 반면 CB를 제외한 총차입금(단기차입금+유동성장기차입금+장기차입금)은 176억원에 달한다. 자산총계의 24.1%다. 재무건전성 지표인 부채비율은 198.8%다.

그나마 다행인 것은 3~4회차 CB 모두 메자닌 규제를 강화한 '증권의 발행 및 공시 등에 관한 규정' 개정안 시행 전에 발행됐다는 점이다. 현행 규정은 주가 반등 시 하향 조정된 전환가액을 다시 상향 조정하도록 의무화했지만, 지난해 발행된 3~4회차 CB에는 해당 규정이 적용되지 않는다. 나중에 주가가 올라도 기존 전환가액이 유지된다는 뜻이다.

결과적으로 3~4회차 CB 투자자 입장에서 만기 전까지 주가가 다시 상승하기만 하면 언제든지 시세차익을 노릴 수 있다. 오히려 단기적인 주가 하락은 전환가액 하향 조정으로 이어진다는 점에서 그리 나쁘지 않은 요인이라는 시각도 있다. 전환가액이 낮을수록 나중에 주가가 올랐을 때 투자자가 거둘 수 있는 시세차익 규모가 커지기 때문이다.

아이엘사이언스 입장에서는 주가가 상승해 전환권이 행사될 경우 CB 상환에 대한 부담이 감소하면서 외형 확장에 온전히 자금을 투입할 수 있게 된다. 아울러 전환권 행사로 신주가 발행되면 부채(CB)가 줄고 자본(주식)이 늘어나 재무건전성 개선 효과도 기대할 수 있다. 이는 은행권 차입에도 긍정적인 영향을 미칠 수 있다.

아이엘사이언스 관계자는 "CB 투자자들은 장기적인 관점에서 우리의 성장 가능성에 투자를 결정했기 때문에 풋옵션 가능성은 크지 않다"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '메시 네트워크' 메를로랩, 코스닥 출사표

- 에어프로덕츠코리아 예비입찰 흥행 조짐, 대형 PE들 도전장

- SK스페셜티 예비입찰, '한앤코 vs MBK' 붙었다

- [현장 인 스토리]한컴라이프케어, 새 먹거리 '화재진압' 주력

- 폴라리스오피스, '산업단지의 날 기념식'서 이사장상 수상

- [i-point]감성코퍼레이션, 기업가치 제고안 "4분기 중 발표"

- [i-point]ICTK, '서울 유니콘 챌린지' 대상 수상

- 아샘운용 1년만에 수장 또 교체…김대환 대표 사임

- 알펜루트운용 최대주주 교체…김항기 전 대표 엑시트

- 더블유운용, NH증권 루키리그로 랩어카운트 '출격'

황선중 기자의 다른 기사 보기

-

- 매드엔진 품는 위메이드, 적자 끊어내나

- 게임업계, 내달 '넥슨 저작권 분쟁' 결론 주목

- [영화 배급업계 지각변동]CJ ENM, '베테랑2'에 명운 달렸다

- 장현국 떠난 위메이드맥스, '매드엔진' 인수 계획은

- 엔씨소프트, '늘어난 자사주' 처리 방안은

- 넥슨 '배당 확대' 나비효과 어디까지

- [영화 배급업계 지각변동]NEW, 드라마 연타석 홈런…이제는 영화 차례

- [영화 배급업계 지각변동]'범죄도시'로 뭉친 ABO엔터 '나홀로 호황'

- [영화 배급업계 지각변동]'범죄도시' 플렉스한 플러스엠, '빅4' 구조 깨부순 신흥강자

- 넥슨 오너일가, '가족회사' 활용도 높이나