[IPO 모니터]'업계 최초' 상장도전 꿈비, 밸류에이션 방식은시디즈·퍼시스·오하임INT 등 가구 제조사만 피어그룹 포함…PER, 업계 평균 근접한 23.2배

남준우 기자공개 2023-01-30 07:27:34

이 기사는 2023년 01월 25일 16:41 thebell 에 표출된 기사입니다.

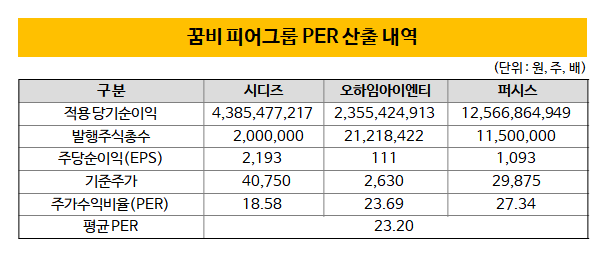

최종적으로 시디즈, 퍼시스, 오하임아이엔티 등 가구 제조 상장 기업 세 곳만 피어그룹에 넣었다. 업계 평균에 근접한 주가수익비율(PER)을 적용하며 할인율 적용 전 기준으로 약 416억원의 시가총액을 책정했다.

◇유아 가구 전문 제조 기업 최초 증시 입성 도전

업계 최초 IPO인 만큼 피어그룹 선정에 심혈을 기울였다. 조 단위 매출을 기록 중 지누스, 현대리바트 등의 가구 기업이 후보군으로 거론됐다. 여기에 유아 용품을 제조하는 아가방컴퍼니, 제로투세븐 등을 섞는 방식을 주관사와 논의했던 것으로 알려졌다.

이커머스 기업도 유력한 피어그룹 후보군이었다. 가구 제조 기업만 포함시키는 것 보다는 몸값을 더 높일 수 있는 방법이다.

최근 국내 이커머스 기업에 대한 인기가 시들해졌지만 가구 제조 상장사의 평균 주가수익비율(PER)보다는 훨씬 높다. 우수한 브랜드 파워 덕분에 자사몰 판매 비중이 높은 편이라 불가능한 스토리는 아니었다.

예상과는 달리 결과적으로는 시디즈, 퍼시스, 오하임아이엔티 등 가구 제조 기업 세 곳만을 선정했다. 최대한 거품을 빼고자 노력한 것으로 풀이된다.

◇지누스, 현대리바트 등 매출 1조 이상 제외

업계 평균 PER에서 크게 벗어나는 곳 또한 제외했다. 한국거래소에 따르면 최근 국내 가구 제조 상장 기업의 평균 PER은 20배 내외다. 에이스침대(6.7배), 아가방컴퍼니(6.5배), 한국가구(3.2배) 등이 10배 미만의 PER로 허들에 걸렸다.

시디즈, 퍼시스, 오하임아이엔티의 2022년 3분기말 기준 최근 4개 분기 평균 PER은 업계 평균과 비슷한 23.2배로 산출됐다. 이를 꿈비의 적용 당기순이익인 약 18억원에 곱하면 총 416억원의 평가 시가총액이 나온다. 주당 평가가액은 5183원이다.

꿈비는 여기에 최근 코스닥 상장사의 평균치를 고려해 '22.83%~13.18%'의 할인율을 적용했다. 이를 고려한 시가총액은 '321억~361억원', 공모액은 '80억~90억원'이다. 공모가밴드는 주당 '4000~4500원'이다.

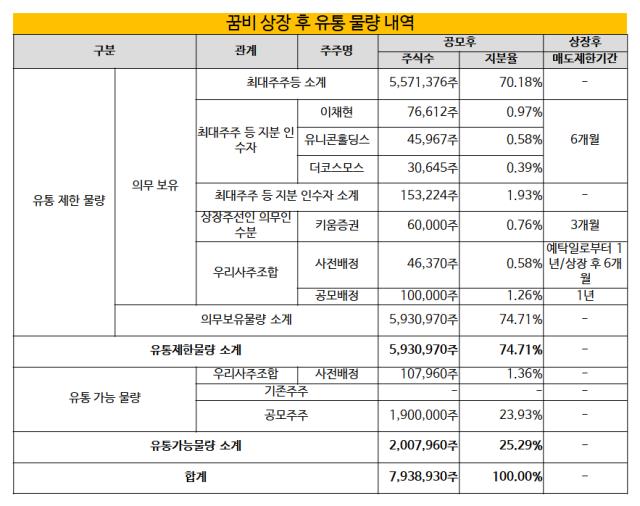

상장 후 오버행(대규모 지분 매각) 이슈에서는 비교적 자유롭다. 유통 가능 물량이 25.29%에 불과하다. 꿈비는 공모 물량이 전체 상장 예정 주식 수의 23.93%에 해당한다. 여기에 우리사주조합 물량 1.36%를 합친 결과다. 유통 제한 물량은 박 대표 지분(공모 후 27.19%)을 포함한 특수관계자와 자사주 물량까지 총 74.71%다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [코스닥 CB 프리즘]서진시스템, 보통주 전환 물량에 30% 할증 풋옵션 '이례적'

- 에쓰씨엔지니어링 자회사 셀론텍, 태국에 ‘카티졸’ 공급

- 메트라이프생명, 잇단 사외이사 재선임...송영록 대표 체제도 유지될까

- [보험사 IFRS17 조기도입 명암]현대해상, 단순한 상품구조 '부채 감소' 효과는 컸다

- [저축은행 유동성 진단]NH저축, '안전자산' 투자가 이끈 유동성 개선

- [저축은행 유동성 진단]우리금융저축 '영업 확대'로 끌어올린 유동성

- [저축은행 유동성 진단]하나저축, 대출 영업 축소 대신 '예치금 확대'

- [외국계 보험사는 지금]한국시장 엇갈린 시선 '매력 감소 vs 전략 요충지'

- [닻오른 롯데손보 매각]금융지주와 사모펀드…관점별 이상적 인수자는

- [캐피탈사 글로벌 모니터]JB우리캐피탈, 미얀마 영업 제한 건전성 관리 만전

남준우 기자의 다른 기사 보기

-

- [PE 포트폴리오 엿보기]'웰랑 몸값 2000억' 책정한 웰투시, '보수적' 평가받는 이유는

- [아시아나 화물사업부 M&A]의지 약했던 제주항공, 본입찰에서야 인수 포기 선언한 이유는

- 소시어스·웰투시, MNC솔루션 몸값 '1.2조' 자신하는 이유는

- '클러치 플레이어' 꿈꾸는 에어인천

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나

- [아시아나 화물사업부 M&A]한자리 남은 우협, '에어인천 vs 이스타' 2파전 유력

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다