네오위즈, '자사주 매입'에 주주들 엇갈린 시선 스톡그랜트 성과금 목적, 350억 매입으로 현금소진…주총서 경영진에 소각 계획 질문 쇄도

손현지 기자공개 2023-04-19 13:41:31

이 기사는 2023년 04월 17일 15:04 thebell 에 표출된 기사입니다.

네오위즈 경영진들이 자사주를 매입한데는 복합적인 이유가 숨어있다. 단기적으론 직원들 보상차원에서 스톡그랜트, 스톡옵션 등을 성과 제도를 위한 수단으로 활용하기 위한 목적이 담겨있다. 투자자들과의 주식교환 용도로 활용할 목적으로 선제적으로 매입한 부분도 있다.

다만 주주총회에서 주주들의 볼멘 소리도 감지됐다. 자사주 매입만으로는 반쪽짜리 주주환원정책에 불과하다는 주장이다. 경영진 차원에서도 자사주 소각을 통한 주주환원정책 등을 고려할 지 주목된다.

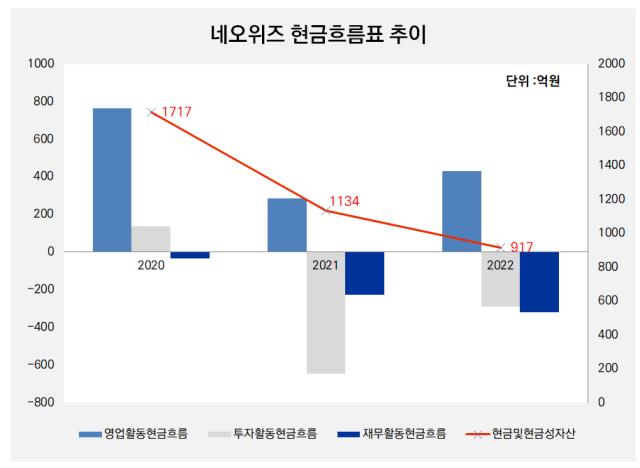

◇자사주 적극 매입…현금 절반으로 '뚝'

네오위즈의 현금및현금성자산 규모는 작년 말 917억원으로 2021년 1134억원에 비해 20% 감소했다. 2020년 말 1717억원과 비교하면 절반 가량 급감한 규모다.

현금 소진 주요 원인은 '자사주 취득'이다. 작년 한해 취득분만 250억원에 달한다. 2021년(100억원)에 이어 누적 취득액은 350억, 보유 자사주는 140만7549주로 전체 지분의 6.39% 비율이다. 자사주를 매입하며 재무활동으로 빠져나간 현금만 321억원에 달한다.

영업활동현금흐름은 작년 한해 432억원으로 전년(287억원) 대비 오히려 두배 가량 늘어났으며, 투자활동 지출액도 291억원으로 이전 년도(646억원)에 비해 절반 넘게 줄였다. 즉 여윳돈을 자사주 전략에 활용했다는 얘기다.

이같은 행보는 지주회사인 네오위즈홀딩스에도 영향을 미쳤다. 네오위즈홀딩스의 작년 말 현금및현금성자산은 1308억원으로 전년(1796억원) 대비 7.2% 감소했다. 네오위즈홀딩스는 장기적인 주주가치 증대차원에서 2021년 10월에도 100억원 가량 자기주식매입 신탁계약을 체결했으며, 올해 2월에도 50억원 규모를 신규 매입했다. 유동금융자산은 네오플라이의 단기금융상품 투자에 따라 4.6% 가량 증가했다.

네오위즈와 네오위즈홀딩스 재무팀이 자사주를 매입하는데는 크게 투자용과 임직원 보상용 두가지 목적이 있다. 투자 관점에선 주식교환을 위한 수단으로 활용하기 위함이다. 향후 투자자가 주식교환을 요구했을 때 자사주를 매입하려면 여건상 어려울 수 있기에 사전에 확보해둔 것이다.

상여금 등 보상 차원에서 자사주를 매입한 측면도 크다. 네오위즈는 2021년부터 임직원들이 목표주가를 달성할 경우 자사주를 무상으로 지급하는 스톡그랜트 계약(Stock Grant)을 체결하고 있다. 유능한 인재를 영입하기 위해 회사주식을 무상으로 지급하는 인센티브 방식이다.

스톡그랜트는 책임경영 의식을 고취시킬 수 있는 제도로 평가된다. 임직원들이 자사 주식을 보유할 경우 주가를 올리기 위해 더 열심히 일할 수 있기 때문이다. 직원들이 입장에선 의무 보유기간 없이 바로 팔아 현금화할 수 있다는 장점도 있다.

회사 차원에서도 스톡옵션(주식매입선택권)과는 달리 정관변경 등 복잡한 절차를 거치지 않고 활용할 수 있어 편리하다. 스톡그랜트는 신주 발행 보다는 자사주로 임직원들 한테 지급하는 경우가 많다. 주식가치가 희석될 우려가 적다.

다만 주주들 입장에선 반쪽자리 주주환원 정책으로 여겨질 수 있다. 자사주 소각을 하지 않는 한 자사주 매입 만으로는 주가 리스크가 남아있다. 기업이 자사주가 어떻게 활용될지에 따라 주주가치에 도움이 될 수도 있고, 아닐 수도 있기 때문이다.

자사주 매입은 유통되는 공급 주식 물량을 줄일 수 있는 효과가 있지만, 기업이 매입한 자사주를 필요에 따라 대량으로 매각할 경우 주가가 다시 하락할 수 있다. 반대로 자사주 매입 후 소각할 경우 주당순이익(EPS)가 올라가고 주가 상승으로 이어질 수 있어 주주 가치제고에 더 유리하다.

지난달 29일 열린 네오위즈홀딩스, 네오위즈 주주총회에서도 자사주 소각 계획을 묻는 질문들이 이어졌다. 자사주를 시총에 포함하면 장부가치(자사주 제외)와 시장가치(자사주 포함)가 불일치하면서 기업 지표의 왜곡으로 이어질 수도 있다는 전제하에 발생한 우려다.

특히 네오위즈홀딩스 주주들의 경우 자사주 소각 등 재무 전략에 민감하게 반응할 수 밖에 없다. 네오위즈와 달리 지주회사는 직접적으로 게임업을 영위하지 않아 주가에 영향을 미치는 요소들이 극히 제한적이다. 네오위즈홀딩스는 앞서 2005년(15만주), 2016년(20만주), 2016년 (10만주) 자사주 소각을 진행한 바 있다.

나성균 네오위즈홀딩스 이사회 의장도 주주들의 요청에 소각을 고심할 수 밖에 없는 대목이다. 다만 경영진 입장에서 자사주 소각은 쉽지 않은 선택이기도 하다. 고금리 환경에서 자사주는 교환사채(EB) 자금조달 옵션 중 하나가 될 수도 있다.

네오위즈는 상대적으로 주가 상승 모멘텀 요인이 많다. 네오위즈 주가는 작년 한해 동안 배 넘게 올랐다. 작년 초 2만2000원선에서 올해 1월 4만8000원 최고점을 찍은 뒤 14일 종가 기준 4만2500만원선을 유지 중이다. 올해 8월 출시 예정인 'P의 거짓'에 대한 기대감이 대거 반영된 것으로 분석된다. 지난 2021년 말 합류한 게임인 '고양이와 스프' 모바일 게임이 작년 한해 전체 매출을 견인하며 펀더멘탈 상승에 영향을 미치기도 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [여전사경영분석]BNK캐피탈, 순익 반등에도 수익성 제고 과제 여전히

- [은행경영분석]권재중 BNK금융 CFO 첫 성적표 'CET1 12%대' 진입

- 마이금융파트너, 신계약 성과에 2년째 매출 급증

- [여전사경영분석]문동권식 수익다변화 전략 적중…신한카드, 순익 회복 시동

- BNK캐피탈, 상임감사에 김상대 전 금감원 국장 선임

- [은행경영분석]우리은행, 기업금융 명가 재건 '중기 대출' 강화에 달렸다

- DGB금융, '대구은행장 후계자' 육성 작업 본격화

- [외국계 보험사는 지금]동양생명, 건강보험시장 공략 강화 키워드 'GA'

- [저축은행 유동성 진단]BNK저축, 대출 영업·유동성비율 '다 잡았다'

- [보험 패러다임 시프트]삼성생명, 현실화한 위기…불가피했던 변화

손현지 기자의 다른 기사 보기

-

- 호텔롯데, 1조 기관주문 확보 '달라진 위상'

- [Rating Watch]GS EPS, 8년만에 'AA0' 복귀…조달여건 '우호적'

- NH증권, ROE 12% 회복세…'탄탄한 IB의 힘'

- [Company & IB]'반도체 IPO' 붐, 존재감 드러내는 삼성증권

- [IB 풍향계]'DN솔루션즈 파트너' 삼성증권 ECM1팀 빛났다

- [Market Watch]'조달 난항' 중견 건설사, P-CBO가 대안될까

- [Market Watch]증권채 투심 개선...A급 증권사는 여전히 '신중모드'

- [Market Watch]리테일 노린다...부산은행·JB금융 '월이자 코코본드'

- [CFO 워치]NH증권 윤병운표 '파격인사', CFO 첫 외부영입

- KT&G, '반ESG 정서' 마케팅으로 만회했다