[비상장사 재무분석]유니클로 OEM 팬코, 실적회복 핵심 '매출처 다변화'①F&F 등 국내 의류업체 매출비중 증가…고공행진 차입부담 해소 관건

이민호 기자공개 2023-06-16 07:13:07

[편집자주]

비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

이 기사는 2023년 06월 12일 15시25분 THE CFO에 표출된 기사입니다

하지만 코로나19 국면에서 해외공장 신설과 운전자본 확대로 늘어난 차입부담은 여전히 해결해야 할 숙제다. 특히 단기성차입금 비중이 높아지면서 재무건전성 관리가 화두로 떠올랐다.

◇리오프닝에 유니클로 등 거래처 매출확대…영원아웃도어·F&F 다변화

팬코는 1985년 설립된 니트의류 중심 의류 OEM 업체다. 지난해말 기준 최영주 팬코 대표이사 회장이 지분 74.12%를 보유해 최대주주에 올라있다. 팬코는 2001년부터 유지하고 있는 유니클로와의 거래관계를 바탕으로 국내시장에 이름을 알렸다. 유니클로 외에도 무인양품(쿠라보인더스트리) 등 일본 의류업체가 주요 고객이다.

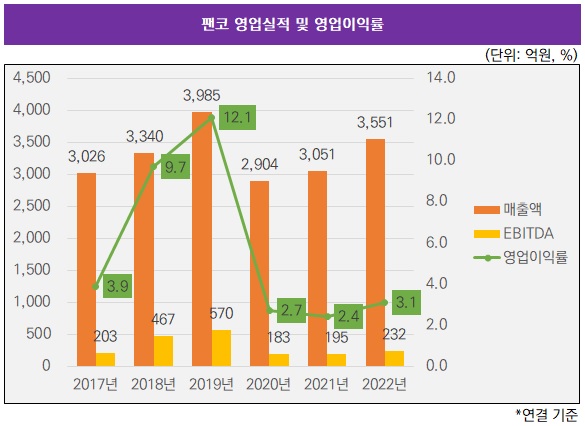

팬코는 베트남을 중심으로 미얀마에도 해외 생산법인을 두고 있으므로 실적은 연결 기준으로 보는 것이 적합하다. 팬코는 코로나19 영향이 본격화되기 직전인 2019년 연결 기준 상각전영업이익(EBITDA) 570억원으로 역대 최대 실적을 달성했다. 2017년 203억원에서 가파르게 늘어난 것이다.

주요 거래처인 유니클로의 우수한 영업성과와 이에 따른 수주물량 확대가 바탕이 됐다. 2019년까지만 해도 매출액(3985억원)에서 유니클로 비중이 61.5%에 육박했기 때문이다. 팬코는 유니클로와의 거래관계를 앞세워 2016년 이상파트너스에 341억원 규모 상환전환우선주(RCPS·당시 지분율 22.16%)를 발행하는 방식으로 프리IPO를 유치하고 이후 2017년부터 IPO를 추진하기도 했다.

하지만 2020년부터 코로나19 영향이 본격화되면서 팬코 실적도 타격을 받았다. 2020년과 2021년 EBITDA는 각각 183억원과 195억원으로 예년에 비해 부진했다. 팬데믹으로 의류 수요가 둔화되고 해외 생산법인 가동이 일부중단된 데다 유니클로 등 주요 거래처가 재고자산 우선소진 전략을 취하면서 팬코 수주물량도 축소된 영향으로 풀이된다.

이 때문에 팬코도 IPO 작업을 잠정 중단했다. 현재까지도 별다른 재개 움직임은 보이지 않고 있다. 이상파트너스에 발행했던 RCPS도 2019년 480억원을 들여 전량 매입 후 소각했다. 이에 따라 프리IPO 유치 당시 57.69%까지 하락했던 최 회장 지분율도 현재 수준을 회복했다.

지난해 팬코는 EBITDA를 232억원으로 끌어올리는 데 성공했다. 리오프닝 효과로 주요 거래처의 매출이 확대된 영향이 있지만 무엇보다 매출처를 다변화한 노력이 결실을 거뒀다. 지난해 매출액(3551억원)에서 유니클로 비중은 39.8%였다. 2019년(61.5%)보다 하락한 것이다. 반면 무인양품 비중이 같은 기간 16.0%에서 25.7%로 상승했다. 여기에 영원아웃도어와 에프앤에프(F&F) 등 국내 의류업체와의 의류 OEM 거래를 늘린 것이 주효했다.

◇부채비율 228% 고공행진…미얀마공장 신설·운전자본 확대로 차입 증가

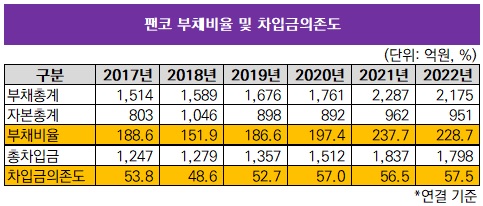

다만 팬코의 열악한 재무건전성은 여전히 풀어야 할 숙제다. 지난해 부채비율은 228.7%로 2021년(237.7%)보다는 소폭 하락했지만 여전히 높은 수준을 유지하고 있다. 당기순이익 회복이 더뎌 자본총계 증가가 제한되는 가운데 차입금 부담이 지속되면서 부채총계 감소도 제한되고 있는 탓이다.

지난해말 총차입금은 1798억원이다. 2021년말 1837억원보다는 소폭 감소했지만 비슷한 수준이다. 자산총계(3126억원)를 고려한 차입금의존도가 57.5%로 비교적 높다. 부채총계가 2175억원인데 이중 대부분이 차입금인 셈이다.

차입금 구성을 보면 1208억원이 단기차입금이다. 차입처는 국내 시중은행이 대부분이며 차입유형은 유산스(USANCE)나 일반차입금 등 다양하다. 장기차입금(유동·비유동 합산) 589억원으로 시중은행과 신용보증기금으로부터 빌린 일반차입금이 대부분이다. 여기에는 37억원 규모 사모사채도 포함된다. 단기차입금과 유동성 장기차입금(362억원)을 합친 단기성차입금이 1570억원인 만큼 단기성차입금의존도가 50.2%로 비교적 부담이 높다.

차입금이 늘어난 데는 2021년 생산원가 절감을 위한 미얀마 바고공장(PANKO BAGO) 신설로 자본적지출(CAPEX) 소요가 발생한 점이 주효했다. 미얀마법인(PANKO Co., Ltd.)의 완전자회사 형태로 미얀마 지역에서 실질적인 생산을 담당하고 있다. 이 공장은 지난해 12월부터 가동되고 있다.

여기에 2021년 원자재 가격 상승에 대비해 재고자산을 늘리는 등 운전자본 부담이 확대된 영향도 있었다. 지난해 달러화 매출채권과 재고자산을 줄여 운전자본 부담을 소폭 완화한 상태다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- "BBT-877 적응증 재탐색" 대응 나선 브릿지바이오

- [LIG넥스원은 지금]'수긍되는' 고PER, 천궁-II에 기대 쏠렸다

- [i-point]라온시큐어, 정부 양자내성암호 시범사업 선정

- [사모펀드 유통 포트폴리오 점검]한샘, 고개 드는 '수익성'…주가 부양은 '숙제'

- 금감원·예보, 카뱅 설립 후 첫 정기검사…배경은

- KDB생명, 순이익 감소에도 빛난 CSM 확보 성과

- [보험사 CSM 점검]라이나생명, 보유계약 감소세 속 커지는 기대이익 고민

- [보험사 매물 분석]매물로 나온 페퍼저축, 자산 6년 전으로 '회귀'

- [금융권 AI 윤리 현주소]후발주자 지방금융 3사, AI 거버넌스 수립 공동 대응

- 중대 사고 발생 금융사, 소비자보호 실태 조기 평가받는다

이민호 기자의 다른 기사 보기

-

- [밸류업 성과 평가]역대급 순익 SK하이닉스, '밸류업' 무엇이 모자랐나

- [밸류업 성과 평가]SK스퀘어, SK그룹내 밸류업 성적표 '우수'

- [머니체인 리포트]CJ 지원 못 받은 자회사들, 자체 현금 확보 '부담'

- [조선업 리포트]HD현대마린엔진 대표이사 된 HD현대중공업 CFO

- 조선업 호황과 CFO 시험대

- [조선업 리포트]현금여력 키운 HD현대마린엔진, 차입금 전액 상환

- [머니체인 리포트]지주사 CJ, 현금 부족한 '구조적 이유' 있었다

- [조선업 리포트]HD현대마린엔진, HD현대그룹 편입 '시너지' 가시화

- [머니체인 리포트]작은 지주사 CJ, 현금출자 자회사 CJ CGV '딱 한 곳'

- [조선업 리포트]HD한국조선해양 회계부문장, HD현대삼호 '비상근' 사내이사 겸직