[자본 리쇼어링 시대 개막]CFO의 새로운 조달 수단 '해외법인 배당금'①세법 개정 익금불산입률 95%, 삼성·현대·LG 등 투자금 확보 움직임

박규석 기자공개 2023-06-26 07:30:42

[편집자주]

지난해 말 법인세법 개정으로 '자본 리쇼어링 시대'가 열렸다. 기업들은 전보다 세금 부담이 한층 낮아진 상황에서 해외 자회사(해외 법인)가 올린 이익을 국내 본사로 가져올 수 있다. 이 자금은 국내 투자와 해외 재투자, 주주 배당 등의 재원으로 쓰일 전망이다. 이미 법 개정 직후 해외에서 자금을 끌어와 투자금을 비축해둔 기업들도 등장하고 있다. THE CFO가 '자본 리쇼어링 시대'의 변화와 의미를 짚어본다.

이 기사는 2023년 06월 21일 15:18 THE CFO에 표출된 기사입니다.

◇법인세 부담 완화 '이중과세 구조' 개편

올해부터 시행되는 해외 자회사의 배당금 이중과세 합리화는 법인세 부담 완화 정책의 일환이다. 재계에서는 오랫동안 한국의 법인세 부담이 선진국과 비교해 크다는 의견이 많았고 이를 조세 당국 등이 일부 수용하면서 이뤄진 결과다.

재계에 따르면 2022년 말 기준 국내 법인세 최고세율은 27.5%다. OECD 38개국 중 10위로 상위권에 속하는 세율이다. OECD에 가입하지 않은 아시아 주변 국가인 중국(25%)과 대만(20%), 싱가포르(17%) 등과 비교해도 높은 수준이다.

법인세율의 증감 측면에서도 한국은 글로벌 추세와 반대되는 모습을 보였다. 지난 2012년 이후 10년간 G5 국가(미국·일본·독일·영국·프랑스)들의 최고 법인세율은 평균 7.2%포인트 하락했다. OECD 국가의 경우 평균 2.2%포인트 줄었다. 반면 국내 최고 법인세율은 2018년에 전년 대비 3.3%포인트 증가한 27.5%를 기록한 이후 현재까지 유지 중이다.

한국의 법인세 부담이 크다는 재계 의견이 지속되자 정부는 지난해 말 세법 개정안을 통해 법인세 일부를 낮췄다. 이 과정에서 해외 자회사에 대한 배당금 이중과세 부분 또한 효율화됐다.

해외 자회사 배당금의 이중과세 구조의 경우 2022년 말 기준으로 OECD 국가 중 한국을 포함한 6개국만이 가지고 있었던 영향도 일부 작용했다는 게 재계 평가다. 세부적으로는 칠레와 콜롬비아, 멕시코, 이스라엘 등이었고 미국과 영국, 일본, 독일 등 32개국은 비과세 방식을 채택하고 있었다.

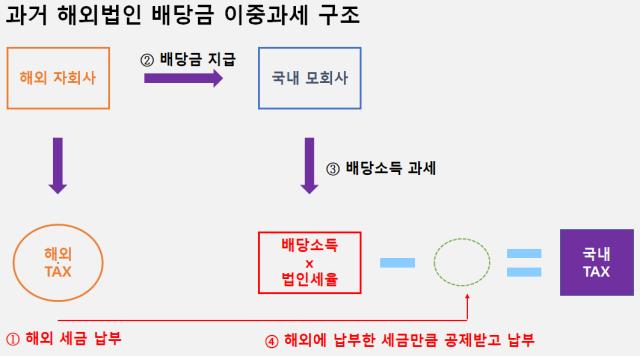

법 개정 이전의 경우 해외에 자회사를 둔 국내 기업(모기업)들은 법인세를 중복해서 내야 하는 상황이었다. 해외 자회사의 경우 발생한 소득에 관해 해당 국가에 법인세를 납부해한다. 이후 해당 소득을 재원으로 모기업에 배당을 하는 형태다.

다만 해외 자회사가 국내 모기업에 배당금을 지급할 때 현지에서 납부한 세금만큼만 공제를 받고 나머지 배당소득에 대해서는 세금을 책정했다. 결국 모기업 입장에서는 해외와 국내에서 세금을 이중으로 납부할 수밖에 없었다.

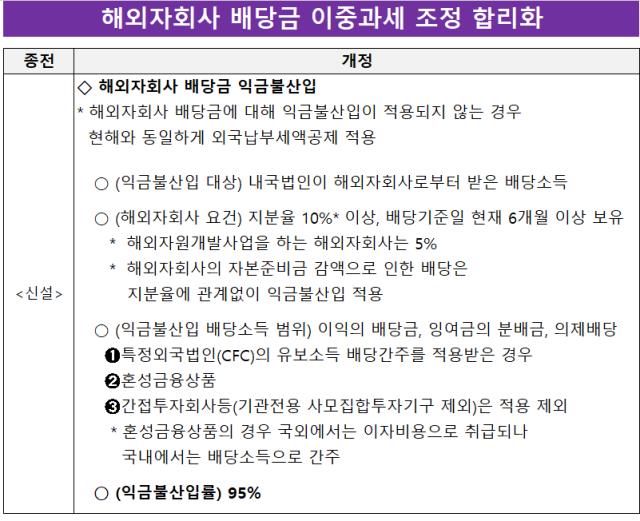

하지만 이러한 이중과세 구조는 올해부터 대폭 완화됐다. 해외 자회사가 국내 모기업으로 보내는 배당금에 대한 비과세율(익금불산입률)을 95%로 규정했기 때문이다. 해외 자회사로부터 받은 배당금 중 5%에 대해서만 법인세를 부과하기 때문에 세율 부담이 크게 줄었다.

과거에는 해외 자회사가 모회사에 배당금을 보낼 때 국내에서 산출된 세액에서 해외에 납부한 세금을 공제해 줬다. 국내 본사가 받은 배당금에 우선적으로 과세한 다음 법인세에서 일부만 공제하는 구조였다. 이에 동일 소득에 두 차례 세금을 매기게 돼 이중 과세 논란이 있었다.

예를 들어 배당금 1000억원을 국내로 보낼 때 현지 세율이 10%고 국내 세율이 25%라고 가정하면 우선 국내에서 산출된 세액은 250억원이다. 이중 해외 세율에 맞춰 납부한 세금 100억원을 공제하더라도 기업은 150억원의 세금을 납부해 실제로 배당받은 금액은 850억원이 된다.

반면 개정된 세법에서는 국내 산출세액의 부담이 줄게 된다. 같은 금액인 1000억원을 보내더라도 이중 5%인 50억원만 세금으로 내면 되기 때문이다. 이 경우 국내 모회사는 전체 배당금 중 950억원을 손에 쥘 수 있다.

◇대기업 집단 '투자금 확보' 시동

해외 자회사로부터 받는 배당금에 대한 세금 감소로 기업들은 국내외 투자와 주주 배당, 운영자금 등의 재원을 확보할 수 있게 됐다. 회사의 곳간을 책임지는 CFO 입장에서는 금융권 등을 활용한 기존 자금 조달과 더불어 또 하나의 창구가 열리는 셈이다.

이러한 움직임은 재계에서 대기업 집단을 중심으로 조금씩 움직임을 보이고 있다. 실제 4대 그룹 중에서는 삼성그룹과 현대자동차그룹, LG그룹 등이 투자금 확보 등을 마련하기 위해 해외 자회사로부터 배당금을 늘리기도 했다.

삼성그룹의 경우 삼성전자가 선봉에 섰다. 삼성전자의 올해 1분기 배당금 수익금은 8조4400억원 규모다. 전년 동기 1275억원 대비 크게 늘어난 수치다. 자금의 사용처는 구체적으로 공개되지 않았지만 관련 자금은 시설 투자와 연구개발(R&D) 투자 등에 활용되고 있는 것으로 알려졌다.

현대차그룹은 해외 자회사에 대한 본사 배당액을 59억달러(약 7조8000억원)로 늘릴 예정이다. 이는 지난해 13억 달러보다 4.5배 많은 규모다. 현대차의 경우 세부적으로는 미국법인과 인도법인, 체고생산법인 등의 해외 자회사에서 배당액을 늘렸다.

LG전자도 자본 리쇼어링에 동참하는 분위기다. 올해 1분기에 인도와 태국 등 해외법인으로부터 받은 배당금 수익이 6000억원 규모였다. 이는 지난해 동기 1567억원 대비 약 4배 증가한 수치다. 이 외에도 포스코홀딩스와 SK이노베이션, SK하이닉스 등도 해외 자회사로부터의 배당금 수익을 늘려 투자 재원 확보에 나선 것으로 알려졌다.

재계 관계자는 "해외에서 배당을 받을 수 있다는 건 해당 국가에서 사업이 안정화됐다는 의미로 볼 수 있다"며 "CFO 입장에서는 국내외 투자를 위한 새로운 조달 수단이 생긴 것으로 이번 세재 혜택은 기업의 사업 활성화에 도움이 될 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Rating Watch]롯데케미칼, 강등 1년만에 ‘부정적’...회사채 복귀 '난망'

- [증권신고서 정정 리스트]피앤에스미캐닉스, 밸류 핵심 '중국 리스크' 누락

- [thebell note]'SK 리밸런싱'을 대하는 IB들의 자세

- SK㈜, SK시그넷 매각설 일축 "사업 확장기, 검토할 이유 없어"

- [CAPEX 톺아보기]'연간 20조 투입' SK하이닉스, 사상 최대 규모 투자

- [유틸렉스는 지금]유틸렉스, 조직 변화로 보는 새 방향성 '빠른 R&D 성과'

- [Red & Blue]'2차전지 소부장' 유진테크놀로지, 외형확장 '원년'

- [캐피탈사 신성장 먹거리]KB캐피탈 '팀윙크' 인수 그룹 연계 데이터 비즈니스 발굴

- [2금융권 연체 리스크]다올저축, 기업대출 만기도래에 연체율 일시 상승

- [보험사 CRO 릴레이 인터뷰]신한라이프 "생·손보 경쟁 격화 대비 보험리스크 조직 강화"