[한화 건설부문 합병 1년]신용등급 상향, 외형 확장·포트폴리오 다변화 견인②대형 사업 준공에 매출 34% 증가, 금융비용 절감 효과 톡톡…주택→복합개발 비중 변화

이재빈 기자공개 2023-12-06 07:34:00

[편집자주]

㈜한화 건설부문이 11월로 합병 1년을 맞이했다. 신용등급 상향과 재무구조 개선, 그린 디벨로퍼로의 도약 등이 기대됐던 합병이다. 목표 달성을 위해 합병과 동시에 대규모 인사도 단행됐다. 1년이 지난 현재 ㈜한화 그렸던 청사진은 얼마나 진척이 되고 성사됐을까. 그 변화를 살펴본다.

이 기사는 2023년 12월 04일 07시52분 thebell에 표출된 기사입니다

사업 포트폴리오도 신용등급 상향의 덕을 봤다. 기존 신용등급으로 사업을 추진했을 경우 막대한 금융비용이 우려됐던 대규모 복합개발사업들을 다수 추진하는 중이다. 덕분에 50%를 상회했던 주택사업에 대한 부동산 프로젝트파이낸싱(PF) 유동화 신용보강 비중이 축소됐다. 반면 복합개발과 부지조성, 업무시설 등으로 포트폴리오 다변화를 이뤄냈다.

◇낮아진 조달금리로 매출·수주 확대…신용등급 상승 효과 톡톡히

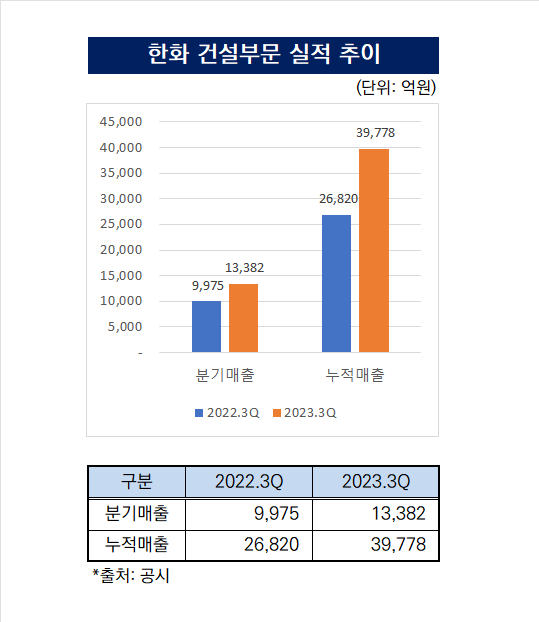

4일 업계에 따르면 ㈜한화 건설부문은 올해 3분기 매출액 1조3383억원을 기록했다. 9975억원을 기록했던 전년 동기 대비 34.17% 증가한 수치다. 분기 누적 매출액은 3조9778억원으로 전분기 대비 48.31% 증가했다.

매출 증가는 대형 사업 준공으로 인한 공정율 증가에 힘입었다. 주요 대형 프로젝트는 영종도 인스파이어 CM(1조2302억원)이다. 이 사업은 인천국제공항 제3국제업무지구 일원 46만㎡ 부지에 복합 리조트를 건설하는 프로젝트다. 총 사업비가 1조6000억원에 달한다.

매출 증가의 또 다른 배경으로는 신용등급 상향도 꼽힌다. 통상 대규모 프로젝트를 추진할 경우 시공사의 신용보강이 필수적이다. 이때 디벨로퍼가 부담하게 되는 금리는 신용공여를 제공하는 시공사의 신용등급과 직결된다. 디벨로퍼 입장에서는 시공사를 선정할 때 신용등급을 고려하지 않을 수 없는 환경인 것이다.

한화건설은 ㈜한화에 합병되면서 신용등급이 'A+(안정적)'으로 상향됐다. 합병 전 한화건설의 회사채 신용등급이 'A-(긍정적)'와 'A-(안정적)'였음을 감안하면 신용등급이 두 노치나 상향된 셈이다.

금융투자협회 채권정보시스템 기준으로 지난달 24일 3년물 회사채의 채권시가평가수익률은 A+가 5.104%, A-가 5.813%다. 당장 조달금리 기준으로만 70bp(1bp=0.01%포인트) 이상 이득을 볼 수 있는 구조다. 상향된 신용등급을 바탕으로 1조원을 조달해 프로젝트를 추진한다고 가정할 경우 연간 70억원의 이자비용을 절감할 수 있다.

◇금융비용 절감으로 수주 확대…복합개발 등으로 포트폴리오 다변화

㈜한화 건설부문은 금융비용이 줄자 적극적인 수주영업을 펼쳤다. 올해 3분기 수주액은 약 9000억원으로 지난해 3분기 5000억원대비 80% 증가했다. 3분기 말 수주잔고는 14조3000억원으로 지난해 말(14조9000억원) 대비 소폭 줄었지만 연말에는 15조4000억원으로 3.36% 늘어날 것으로 전망된다.

수주 증가와 함께 포트폴리오 다변화도 이뤄냈다. 올해 신규 수주 사업지를 살펴보면 먼저 수도권광역급행철도(GTX) C노선을 통해 인프라 수주잔고를 확대했다. 전체 사업비가 3조6147억원에 달하는 이 사업에서 한화 건설부문의 몫은 약 4338억원이다. 이밖에도 고양 삼송 IT플랫폼센터 신축(5000억원)과 광양항 율촌 융복합 물류단지 조성(3042억원) 등을 수주하며 포트폴리오를 다변화했다.

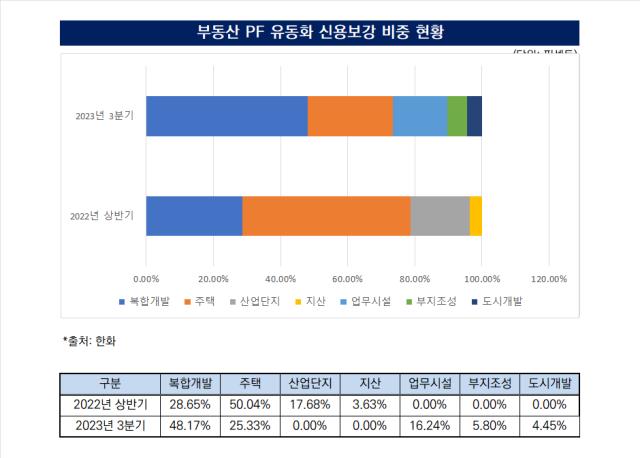

부동산 PF 유동화 신용보강 제공 명단에서도 포트폴리오 다변화 성과가 엿보인다. 합병 전 마지막으로 제출된 2022년 상반기 반기보고서 기준 신용보강 제공액은 1131억원이다. 신용보강제공액 중 50.04%인 566억원은 주택 사업장에 제공됐다. 반면 복합개발은 28.65%(324억원), 산업단지는 17.68%(200억원)에 그쳤다.

올해 3분기 말 신용보강액은 4310억원으로 4배 가까이 증가한 가운데 포트폴리오 측면에서 복합개발 비중이 48.17%(2077억원)를 기록했다. 반면 2022년 상반기까진 과반을 차지했던 주택은 25.33%로 줄었으며, 업무시설(16.24%)과 부지조성(5.80%) 등이 나머지를 채웠다.

그린 디벨로퍼 분야 도약과 맞물려 친환경 개발사업들도 포트폴리오를 채워나갈 것으로 기대된다. 한화 건설부문은 현재 양양수리 육상풍력(2694억원)과 영양 풍력발전단지 유지보수(104억원) 등을 수주한 상태다. 신안우이 해상풍력과 천장산풍력 등이 본격적으로 사업을 추진할 경우 추가 수주도 전망된다.

신안우이 해상풍력은 총사업비가 2조5000억원, 발전용량이 400메가와트(㎿)에 달하는 국내기업 주도의 최초 대형 해상풍력사업이다. 지난 8월 환경영향평가를 마쳤고 내년 하반기 중 착공이 전망된다. 천장산풍력은 경상북도 영천시 임고면 수성리 11-1 일원에 24만1809㎡ 규모 풍력단지를 조성하는 사업이다. 발전용량은 39㎿로 2024년 착공을 준비하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

이재빈 기자의 다른 기사 보기

-

- [건설사 PF 포트폴리오 점검]재무지표 개선 신세계건설, 우발부채 대응여력 '확보'

- [건설사 미수금 모니터]대우건설, 채권 양도로 자금회수 '속도'

- 대우건설, 해외시장 진출 '박차'

- [thebell note]부동산 PF와 홈플러스의 차이

- [빅사이즈 공매물건]마스턴113호PFV 개발 안성 물류센터 '매물로'

- 대우에스티, 주택사업 접고 철골 제조 '집중'

- [PF Radar]GS건설, 대전 대덕문화센터 개발 본PF '성사'

- 디앤디인베스트먼트, 그랜드 조선 제주 매각 '착수'

- [PF Radar]우암개발PFV, 부산외대 부지 개발 10월 '착공'

- "지배주주순이익 회복되면 배당 확대할 것"