수익성 유지한 SK실트론, 투자확대에도 재무여력 '거뜬' 공장증설·SiC웨이퍼 투자에 2.5조 투입, 업황 악화에도 장기계약 기반 수익성 유지

이상원 기자공개 2023-12-06 13:03:18

이 기사는 2023년 12월 04일 13:10 thebell 에 표출된 기사입니다.

그럼에도 SK실트론은 재무건전성을 안정적으로 유지하고 있다. 그 배경에는 높은 수익성이 있다. 지난해 고점 대비 다소 하락한 모습을 보이고 있지만 글로벌 반도체 시장 침체를 감안하면 높은 수준을 유지하고 있다. 이에 한국기업평가에서 신용등급을 'A+'로 상향 조정하며 스플릿을 해소됨에 따라 향후 추가 조달에도 유리할 전망이다.

◇내년까지 대규모 투자, 단계적 진행으로 차입부담 분산

SK실트론은 국내에서 유일하게 실리콘(Si) 웨이퍼를 생산하는 기업이다. 일본 신에쓰화학과 섬코, 대만 글로벌웨이퍼스, 독일 실트로닉 등과 함께 시장 점유율 90%를 차지하고 있다. SK실트론은 10%대로 파악된다. 삼성전자와 SK하이닉스를 비롯해 미국 마이크론·인텔, 대만 TSMC 등 글로벌 반도체 기업에 공급하고 있다.

주요 5개 기업 가운데 점유율은 가장 낮다. 따라서 이를 확대하고 선두권으로 도약하기 위한 대규모 투자에 속도를 내고 있다. 지난해 구미 공장에 300㎜ 웨이퍼 증설 투자를 시작으로 생산능력 확대를 시작했다. 300㎜ 웨이퍼는 SK실트론의 주력 제품중 하나로 그동안 집중 투자한 결과 출하량 기준 글로벌 3위에 올라있다.

증설 부지는 4만2716㎡로 현재 차질없이 진행되고 있다. 내년 상반기 제품 양산을 목표로 하고 있다. 여기에 SiC 웨이퍼는150㎜ 생산능력 확대에 투자가 이뤄지고 있다. 200㎜ 웨이퍼의 경우 제품 개발과 양산을 위한 투자를 계획하고 있다. 이로써 올해부터 내년까지 2조5000억원의 투자가 진행될 예정이다.

지난 3분기말 기준 누적 투자는 전년 동기 대비 6.3% 증가한 6858억원을 기록했다. 이 가운데 설비투자가 6456억원을 차지했다. 선단제품 대응 능력을 개선하고 노후 설비 성능을 향상시켰다. 공정 생산성을 향상시키고 생산 능력도 확대했다. 나머지 402억원은 연구개발에 사용했다.

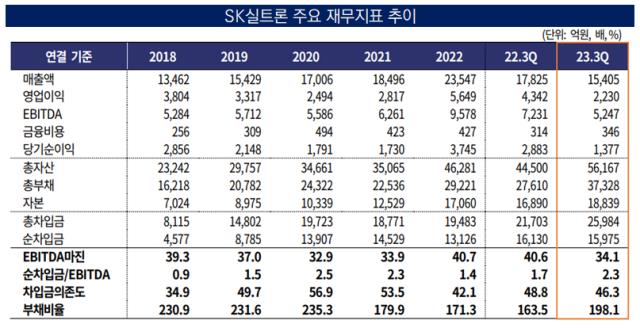

대규모 시설투자가 이어지면서 단기간내 차입금 역시 증가하고 있는 추세를 보이고 있다. 3분기말 기준 SK실트론의 총차입금은 2조5984억원으로 전년 동기 대비 19.7% 증가했다. 특히 단기차입금은 5043억원으로 75.6% 늘어 차입 수단 가운데 가장 높은 증가세를 보였다.

같은 기간 단기차입금의존도는 16.8%로 4.3%포인트 상승했다. 전체 부채비율 역시 198.1%로 34.6%포인트 올랐다. 단기차입금은 전자단기사채나 기업어음(CP)보다 은행 대출을 위주로 확보했다. 하나은행으로부터 가장 많은 1157억원을 조달했다.

한국기업평가는 "CAPEX 부담으로 단기간 차입금 증가는 불가피하다. 다만 생산시설 부지, 제반 인프라 등에 대한 선투자 이후 장비취득 등은 제품 수급상황 등을 감안해 단계적으로 진행해 자금부담을 분산시킬 예정"이라며 "안정적인 영업현금흐름, 선수금 확보로 자금 유출에 따른 차입부담 상승을 제어할 것으로 예상된다"고 내다봤다.

◇높은 수익성 유지에 현금도 '두둑'…신용도 'A+' 스플릿 해소

SK실트론이 대규모 투자에도 안정적인 재무구조를 유지할 수 있는 데에는 수익성이 있다. 지난해 하반기부터 반도체 업황이 침체에 빠지며 웨이퍼 출하량 감소로 수익성은 전년 대비 다소 하락한 모습이다. 그럼에도 SK실트론은 안정적인 모습을 유지하고 있다.

실리콘 웨이퍼의 판매 가격은 2017년 급등 이후 가파른 상승세를 보이다가 최근 하락세를 보이고 있다. 하지만 통상적으로 웨이퍼 제조사는 고객사와 5년의 장기공급계약(LTA)을 맺는다. 즉 과거 계약에 기반해 웨이퍼를 계속 납품하고 매출을 올릴 수 있다. 이 덕에 불황에도 평균판매단가(ASP)를 최대한 방어할 수 있었다.

이로써 3분기 누적 기준 매출액과 영업이익은 1조5405억원, 2230억원으로 각각 13.6%, 48.6% 감소했다. 지난해 호황기를 거치면서 역대 최대 실적을 기록한 가운데 올해 업황 침체를 감안하면 우수한 실적을 이어간 셈이다. 기업의 실질현금창출력을 나타내는 에비타(EBITDA·상각전영업이익)는 5247억원으로 집계됐다.

3분기말 기준 1년안에 현금화할 수 있는 유동자산은 1조8227억원 보유하고 있다. 전년 대비 28,7% 늘어난 수준이다. 현금과 현금성자산이 9082억원으로 61.3% 늘어난 점이 주효했다. 이를 기반으로 차입금도 안정적으로 상환하고 있다. 3분기말 기준 8773억원을 갚았다.

실적과 재무건전성 등을 감안해 한국기업평가는 지난 1일 SK실트론의 신용등급을 'A0, 긍정적'에서 'A+, 안정적'으로 상향조정했다. SK그룹으로 편입된 2017년 'A-'에서 시작해 두 등급이 상승한 것이다. 앞서 지난 5월 한국신용평가가 선제적으로 'A+'를 부여하면서 스플릿이 났지만 이번 조정으로 이를 해소하게 됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 닻올린 SM C&C·키이스트 M&A, 매각측 우위구도 형성

- [HLB '리보세라닙' 미국 진출기]'특허 10년 연장' 병용요법 승부수가 '악수' 부메랑

- 연간 300억 쓰는 카카오헬스케어, 두번째 '모기업' 조달

- [HLB '리보세라닙' 미국 진출기사소한 CMC 문제? 임상 디자인 탓이면 '3상' 다시 불가피

- 롯데관광개발, 8000억 담보 대출 차환 시동

- '원익그룹 계열' 모멘티브 테크놀로지스, 연내 미국 상장 추진

- 어펄마-더함파트너스, 제이엔텍 인수 SPA 체결

- [LP Radar]'대체투자 타깃' 감사원, '최대 규모' 교공 실지감사 돌입

- 이차전지 재활용 '오르타머티리얼즈', 110억 자금조달 추진

- [기업들의 CP 활용법]SK가스, 유산스 이자부담에 CP로 차입금 대체

이상원 기자의 다른 기사 보기

-

- [이사회 모니터/LS머티리얼즈]사라진 케이스톤 색채, 확실한 독립성 갖췄다

- 1분기 숨고른 SK매직, AI로 체질개선 속도

- [지란지교패밀리는 지금]오치영의 후계자, '평사원 신화' 박승애 대표에 쏠린 눈

- 이스트소프트, 1분기 최대 매출…'흑자 전환' 잰걸음

- [지란지교패밀리는 지금]해외에 집중한 오치영 CDO '절반의 성공'

- [지란지교패밀리는 지금]10명 남짓 벤처기업 30년, 국내 1위 보안회사됐다

- '대유타워 매각' 대유위니아, 새 원매자 찾기 시동

- [이글루코퍼레이션은 지금]생존 위해 집착했던 R&D 투자, 10년간 더딘 회복세

- [이글루코퍼레이션은 지금]'보안관리' 시장 개척자, 종합디지털 기업 도약 꿈꾼다

- '어닝서프라이즈' LS일렉트릭, 북미 성과 본격화