한화토탈, 5년만에 달러채…관전포인트 '엇갈린 아웃룩' 차환 목표 1월 복귀 채비…'무디스 부정적'·'S&P 안정적' 상반

윤진현 기자공개 2023-12-20 08:17:40

이 기사는 2023년 12월 18일 10시22분 thebell에 표출된 기사입니다

글로벌 투자은행(IB) 업계에서는 한화토탈에너지스의 등급전망(아웃룩)이 엇갈린 점에 집중하고 있다. 최근 국제신용평가사 무디스가 '부정적' 전망을 달았다. 유효등급을 받는 또 다른 신평사, 스탠다드앤푸어스(S&P)는 아직까진 '안정적' 전망을 유지하고 있다.

앞서 국내 신용평가사들은 일제히 아웃룩을 '부정적'으로 조정을 마친 상황이다. 등급 하방 압력이 한화토탈에너지스의 프라이싱 과정에 미칠 영향에 업계의 관심이 모인다.

◇5년 만의 발행 재개…'부정적' 아웃룩 변수

18일 IB 업계에 따르면 한화토탈에너지스가 연초 달러채 발행을 계획 중인 것으로 알려졌다. 한화토탈에너지스의 달러채 발행은 5년만이다.

2019년 1월 선순위 유로본드(RegS Only)로 총 4억달러를 조달했다. 청약 당시만 하더라도 벤치마크 수준인 3억달러를 발행하려 했으나 15억달러의 매수주문을 받은 결과다. 풍부한 자금이 몰린 결과 금리도 최초제시금리(IPG·이니셜가이던스)보다 25bp 낮춰 140bp로 확정했다.

한화토탈에너지스의 국제신용등급은 BBB급이다. S&P와 무디스는 2019년 첫 신용등급을 각각 'BBB', 'Baa1'으로 평가한 후 아직 유지 중이다. 다만 현 시점 기준 아웃룩이 엇갈린 상황이다.

무디스가 이달 14일 부정적 전망을 달았다. 석유화학 부문의 어려운 시장 상황이 주된 변경 요인으로 작용했다. 유완희 무디스 부사장 겸 선임 연구원은 "수요 부진과 지속적인 생산 과잉으로 인해 수익 회복 속도가 전망치보다 느리다"고 밝혔다.

이어 "부채가 2024년 소폭 감소할 것으로 전망되지만 2025년 신규투자로 인해 다시 늘어날 것으로 예상되는 만큼 재무 레버리지가 다소 높은 편"이라며 "조정 부채/EBITDA를 지속 모니터링해 아웃룩 및 등급 조정을 결정할 것"이라고 덧붙였다.

다만 한화토탈에너지스가 등급 평정을 받고 있는 S&P는 아직까진 아웃룩 조정을 진행하지 않았다. 앞서 11월 12일 진행한 수시 평정에서 그전과 동일하게 '안정적'으로 유지했다.

◇'수익성 저하'영향…국내 신평사도 일제히 아웃룩 조정

앞서 국내 신용평가사들의 조정에 이어 국제 신용평가사들도 조정에 나선 상황이다. 한화토탈에너지스의 국내 신용등급은 'AA0'다. 다만 올 들어 신용평가사들의 등급 전망이 안정적에서 부정적으로 변경됐다.

현재 한화토탈에너지스가 유효등급을 보유한 한국기업평가에 이어 나이스신용평가까지 이달 초 조정을 마쳤다. 등급 하향 변동요인을 충족하면서 등급 하방 압력이 보다 커진 상황이다.

한화토탈에너지스는 한화임팩트와 프랑스의 토탈에너지스가 각각 50%의 지분을 보유한 합자회사(JV)다. 2014년 11월 한화-삼성그룹 간의 주식양수도 계약이 체결되며 한화그룹에 합류했다. 충남 대산 석유화학단지 내 NCC와 BTX 계열 제품 설비를 보유하고 있다.

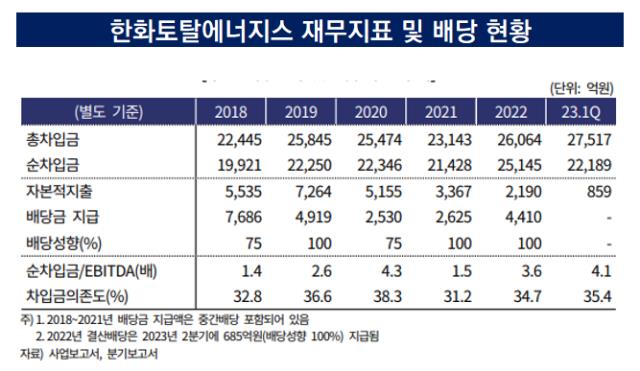

특히 2022년 하반기부터 중국의 셧다운이 지속되면서 석유화학 및 에너지 수요 위축, 유가 변동성 확대 등에 따른 원가 부담으로 수익성이 저하됐다. 여기에 합자회사의 특성상 주주사의 고배당정책이 이뤄지는 점도 재무안정성 회복을 저하하는 부분으로 여겨진다.

한화토탈에너지스의 공시에 따르면 2021년과 2022년에는 각각 2530억원, 2625억원의 배당금을 지급했다. 이 시기 배당성향은 100%에 달했다. 회사 측의 적극적인 주주환원 정책이 유지되고 있는 만큼 향후에도 높은 배당성향을 보일 것으로 전망된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

윤진현 기자의 다른 기사 보기

-

- [Korean Paper]SSA 굳히기 나선 산업은행, 영국시장 재차 공략

- SK이노베이션 후광 아이지이, 보증채 '만지작'

- [New Issuer]KP 초도발행 포스코홀딩스, 똘똘한 자회사 덕볼까

- [SK엔무브 IPO]상장 앞두고 실적 '주춤'…밸류 영향줄까

- [세미파이브 IPO]삼성 파트너와 결이 다르다…해외 피어그룹도 '거론'

- [thebell League Table]LG CNS IPO 효과...KB증권 왕좌 탈환 성공

- [thebell League Table]랜드마크 딜 섭렵 씨티증권, '7연패' 기틀 다졌다

- [세미파이브 IPO]6년간 매출 성장률 '120%'…에쿼티스토리 '가산점'

- [롯데글로벌로지스 IPO]계열 시너지+메가허브로 성장성 어필

- [IB 풍향계]IPO '빅3' 떠오른 삼성증권, 코스피 빅딜로 기세 이어갈까