[CFOs View]LG전자 vs 월풀, 재무건전성이 가른 희비매출, 영업익 이어 수익성도 추월…월풀, 부채감축에 집중

원충희 기자공개 2024-02-21 08:25:11

[편집자주]

시장 전체를 '숲'으로 본다면, 시장 속 플레이어들인 개별 기업들은 '나무'입니다. 최고재무책임자(CFO)는 개별 기업이 숲을 바라보는 시각을 보여주는 대표적인 창구입니다. CFOs View는 기사 형식으로 담아내기 부족했던 CFO들의 목소리를 생생하게 담는 콘텐츠입니다. 금리·환율·제도 등 매크로한 이슈를 비롯해 재무, 인수·합병(M&A), 주가, 지배구조 개편 등 다양한 이슈에 대한 CFO들의 발언을 THE CFO가 전달합니다.

이 기사는 2024년 02월 15일 08:26 thebell 에 표출된 기사입니다.

글로벌 생활가전 빅2의 재무전략

[THE CFO's Summary]

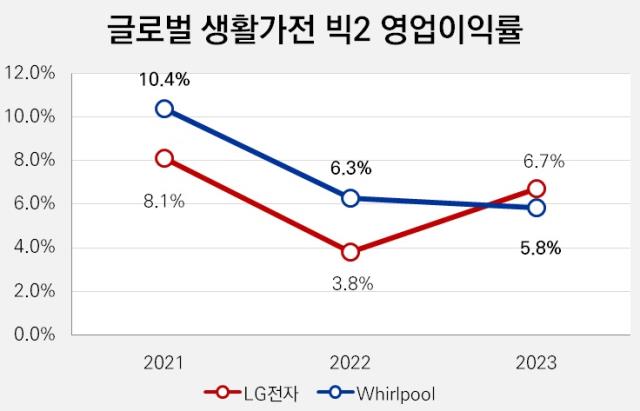

글로벌 생활가전 시장에서 LG전자의 위상이 날로 커가고 있습니다. LG전자 생활가전(H&A)본부는 경쟁사로 꼽히는 미국 월풀을 상대로 2021년에 매출에서, 2022년에는 매출과 영업이익에서, 2023년에는 매출과 영업이익, 수익성 모두 추월했습니다.

LG전자 H&A본부는 지난해 매출 30조1095억원, 영업이익 2조78억원을 기록하며 규모와 수익성 면에서 모두 월풀을 앞섰습니다. 영업이익률 6.7%를 기록하며 월풀(5.8%)를 넘었죠. 그간 LG전자는 월풀을 매출, 영업이익 등에서 추월했지만 수익성은 항상 뒤쳐져 있었거든요.

월풀은 지난해 매출 194억5500만달러(약 25조9000억원)로 전년 대비 1.36% 감소했습니다. 그나마 영업이익이 10억1500만달러(약 1조3500억원)로 전년 대비 흑자로 전환한 것이 위안으로 삼을 만한 점이네요.

월풀은 작년 초 제시했던 영업이익률과 잉여현금흐름 가이던스를 달성하지 못했는데요. 짐 피터슨 월풀 최고재무책임자(CFO)는 작년 2월 컨퍼런스 콜을 통해 "비용구조를 재정비하면서 약 7.5%의 영업이익률과 8억달러의 잉여현금흐름(FCF)을 달성할 수 있을 것"이라고 했는데요. 지난해 영업이익률은 5.8%, FCF는 3억6600만달러에 그쳤습니다.

미국 부동산시장 침체를 원인으로 꼽았습니다. 월풀은 내수가 매출에서 차지하는 비중이 절반이 넘습니다. 미국은 주로 새집을 사고 이사할 때 가전제품을 구매하는 경우가 많은데요. 금리가 급격히 오르고 집값이 침체되면서 이사수요가 줄었다는 것이죠.

실제로 미국의 30년 만기 주택담보대출 금리는 연 8%에 육박하고 있습니다. 이러다 보니 신규 주택수요가 감소하면 소비자들도 가전제품 구매를 줄이게 된다는 것이죠.

마케팅도 마케팅이지만 재무구조가 발목을 잡았습니다. 작년부터 월풀은 미국에서 부채취약 기업으로 손꼽히고 있습니다. 부채비율이 380%가 넘는데요. 전력회사 AES(1065%), 부동산 투자신탁회사 아메리칸타워(751%) 등에 이어 부채 취약 기업 명단에 올랐습니다. 주택경기 부진과 부채 부담으로 월풀 주가는 저가행진을 계속하고 있습니다.

그런 탓에 피터슨 CFO는 컨콜에서 한 발언의 상당부분은 부채상환과 현금흐름에 관련된 것입니다. 그는 "강력한 현금창출력과 보유하고 있는 약 16억달러(약 2조1400억원)의 현금이 강점"이라며 "이를 통해 우리는 2024년에 약 4억달러의 배당금을 조달하는 동시에 부채를 5억달러 더 줄일 수 있게 됐다"라고 말했습니다.

반면 LG전자 프리미엄 제품에 집중하면서 월풀과의 차별화에 성공했죠. 출고가 2999달러(약 400만원)에 달하는 워시콤보 세탁건조기가 대표적인데요. 2023 최고의 대용량 세탁기 부문에서 미국 컨슈머리포트 석권과 동시에 모두 '그린 초이스' 제품으로 선정됐습니다.

작년 말 기준 LG전자의 부채비율은 156%, 차입금 비율은 62% 수준에 불과합니다. 현금보유량이 8조원이 넘고요. 월풀과는 재무건전성에서도 압승입니다.

짐 피터슨(Jim Peterson) 월풀 CFO

집을 새로 구매해야 가전 교체 수요가 발생하는데 주택 거래가 수십 년 만에 최저 수준입니다. 모기지 금리에 큰 변화가 없는 이상 올해도 상황 개선을 기대하기 어렵습니다.

강력한 현금창출력과 보유하고 있는 약 16억달러의 현금이 재무제표상 강점입니다. 이를 통해 우리는 2024년에 약 4억달러의 배당금을 조달하는 동시에 부채를 5억달러 더 줄일 수 있게 됐습니다.

김창태 LG전자 CFO

2023년 4분기 말 기준 자산은 60.2조원, 부채는 36.7조원, 자본은 23.5조원입니다. 주요 안정성 지표의 경우 부채비율, 차입금 비율 및 순차입금 비율이 모두 건전한 상태를 유지하고 있습니다.

2024년에는 기민한 수요 변화 대응 및 냉난방공조(HVAC) 등 B2B 부문 성과 확대를 통해 매출 성장을 추진하고 선제 대응을 통한 원가구조 안정성 유지를 기반으로 연간 기준 견조한 수준 수익성을 확보하고자 합니다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [바퀴달린 스마트폰 시대]'흑자 전환' 동운아나텍, 2027년 1조 클럽 도전

- SM엔터 '본게임은 2분기부터', 글로벌 활동 본격화

- 지니뮤직, MD사업 '빛 봤다'…실적성장세 '계속'

- [Earning & Consensus]콘텐트리중앙, 사업부문 '전부' 외형 성장

- [Earning & Consensus]SM엔터, 수익성 '양보'…멀티 프로덕션 체제 '사활'

- [IR Briefing]카카오게임즈, CB 상환에도 '비욘드코리아' 이상무

- [숫자로 보는 영화]극장가 휩쓰는 <범죄도시4>…ABO엔터 덩치 '쑥'

- 카카오·SM엔터, 글로벌 실적 '올해 더 좋다'

- [IR Briefing]위메이드, '고수익 무기' 빼고도 흑자 자신감

- [People in Art]'축제'가 된 아트오앤오, 세일즈와 만족도 동시에 잡았다

원충희 기자의 다른 기사 보기

-

- [기업집단 톺아보기]박현주의 야성론…미래에셋, '비지주' 금융그룹 고수

- [빅딜 그 이후]합병 셀트리온, 구조적 운전자본 부담 해소 관건

- [빅딜 그 이후]통합 셀트리온, 확대된 차입여력…조달 다변화 시동

- [빅딜 그 이후]셀트리온, 영업권 11조 폭증…손상 리스크 안고 간다

- [빅딜 그 이후]셀트리온, 4배 이상 팽창한 자본…현금 유입은 없다

- 셀트리온 CFO의 부채 관리법

- [빅딜 그 이후]통합 셀트리온, 급감한 매출채권…비정상의 정상화

- [기업집단 톺아보기]덩치값 못하는 삼성카드 '과잉자본'의 역설

- [기업집단 톺아보기]삼성증권, 우발채무 줄이자 부실채권 급증

- [기업집단 톺아보기]해외진출 타진 삼성화재, 영국 투자서 빛 봤다