[저축은행 유동성 진단]다올저축, 예수금·대출 영업 '속도조절'…유동성 우수⑥안정적 자금 운용 주력, 신규 예치금 500억…부동산PF 연체율 1%대

김서영 기자공개 2024-04-18 12:56:01

[편집자주]

최근 저축은행업계는 2022년 레고랜드 사태, 2023년 태영건설 워크아웃 등 여러 변수를 맞닥뜨리고 있다. 이에 따라 저축은행사의 유동성비율이 저점과 고점을 오가며 출렁이는 모습을 보였다. 작년 말부턴 부동산PF 부실 발생에 적극 대응하기 위해 하향 안정세를 보이던 유동성비율을 다시 끌어올리고 있다. 저축은행업계 및 주요 대형사의 유동성 지표와 대출 현황 등을 바탕으로 부실 위험성과 대응 능력을 진단해본다.

이 기사는 2024년 04월 16일 14시21분 THE CFO에 표출된 기사입니다

다올저축은행은 건전성 관리도 소홀히 하지 않았다. 고정이하여신(NPL)비율이 6%를 넘었으나 저축은행업계 하위권에 해당하는 수준이다. 부동산 프로젝트파이낸싱(PF) 대출채권 총량을 줄여간 덕분에 연체율도 1%대를 나타냈다.

◇유동성비율 200~300% 유지, 업계 상위 12위

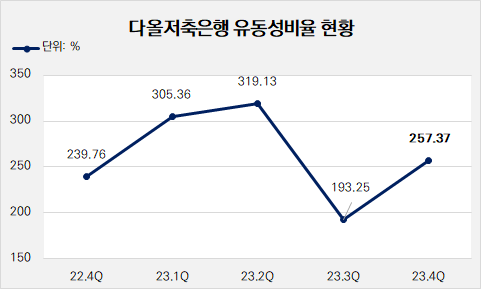

다올저축은행은 지난해 말 257.37%의 유동성비율을 기록했다. 이는 전 분기(193.25%)와 비교해 64.12%p 상승한 수치다. 전체 79개 저축은행 가운데 12위에 해당하는 우수한 성적이다.

지난해 다올저축은행의 유동성비율은 200~300%에 달할 정도로 높은 수준을 보였다. 법정기준인 100%를 큰 폭으로 웃도는 수치다. 2022년 말 239.76%였던 유동성비율은 이듬해 3월 말 305.36%, 6월 말 319.13%까지 치솟았다. 레고랜드 사태에 대응해 유동성 확보에 주력한 결과다.

지난해 9월 말 유동성비율이 193.25%로 하락하며 하향 안정세를 보였다. 다올저축은행은 작년 4분기 현금 및 현금성자산을 늘리며 유동성비율을 257.37%로 다시 끌어올렸다. 예수금과 대출채권 영업에 있어선 '속도 조절'에 나서며 안정성을 높였다.

다올저축은행은 다른 경쟁사와 마찬가지로 대출 영업을 확대하기보단 안정적인 자금 운용에 주력했다. 작년 말 기준 현금 및 예치금 합계는 5226억원으로 전년(4563억원)보다 14.53% 증가했다. 신규 정기예치금 규모는 모두 500억원으로 신한투자증권에 4.45% 이율로 단기 예치했다.

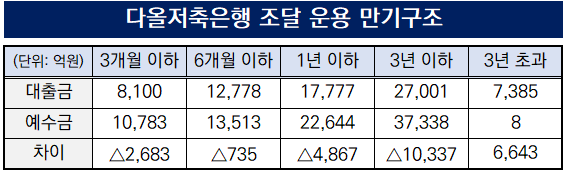

지난해 예수부채와 대출부채는 모두 줄었다. 다올저축은행은 2022년 상반기 예수금과 대출 영업을 늘렸으나 하반기 들어 증가세가 둔화됐다. 지난해 말 기준 예수부채 규모는 3조7346억원으로 전년(4조2487억원) 대비 12.1% 감소했다. 같은 기간 대출채권 역시 3조9362억원에서 3조5874억원으로 8.86% 줄었다.

예수부채 만기구조도 단기화됐다. 작년 말 잔존 만기 1년 이내 예수금 비중은 60.63%로 전년(58.98%)과 비교해 증가했다. 만기가 6개월 이내인 예수금 비중도 1년 새 7.4%p 증가한 36.18%를 기록했다. 대출부채는 전년과 비슷한 만기구조를 보였으나 잔존 만기 3년 이하 대출채권 비중이 80.11%에서 75.27%로 4.84%p 축소됐다.

◇수익성 악화에도 건전성 관리 '양호'…PF 연체율 1%대

다올저축은행은 지난해 재무 안정성에 집중한 가운데 수익성은 다소 악화됐다. 1년 새 안정성이 높은 보통예금 비중은 3.26%에서 16.76%로 확대됐다. 반대로 정기예금 비중은 94.88%에서 82.38%로 축소됐다.

작년 말 기준 자기자본이익률(ROE)과 총자산이익률(ROA)은 모두 마이너스로 돌아섰다. ROE는 -1.85%, ROA는 -0.18%로 나타났다. 전년 동기 ROE와 ROA는 각각 17.42%와 1.5%였다. 작년 말 적자 전환해 순손실 82억원을 기록했다.

다만 건전성 관리는 안정적인 수준에서 이뤄지고 있다. 작년 말 NPL비율은 6.2%로 전년(2.2%)과 비교해 4%p 상승했다. 이는 상위 10개 대형 저축은행 가운데 가장 낮은 수치이며 전체 79개 저축은행 중에서도 20번째로 낮다.

부동산PF 대출채권 총량을 줄이며 연체율을 눈에 띄게 낮췄다. 작년 말 부동산PF 대출채권 규모는 5091억원으로 전년(5404억원)과 비교해 5.79% 줄었다. 연체액도 181억원에서 71억원으로 크게 줄어 연체율이 1.39%에 불과했다.

다올저축은행의 BIS비율도 우수한 수준이다. 작년 말 BIS비율은 12.51%로 법정기준인 8%를 웃돈다. 다만 전체 저축은행업계의 BIS비율 14.35%보다는 밑도는 수치다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

김서영 기자의 다른 기사 보기

-

- [건설리포트]부영주택, 저조한 분양 탓 수익성 회복 고전

- [thebell note]모듈러 주택, 진가를 발휘할 때

- [건설리포트]우미건설, '분양 호조' 힘입어 외형 성장

- [건설부동산 줌人]신영부동산신탁, '증권 출신' 김동현 신탁사업부문장 낙점

- [이사회 분석]GS건설, 다시 여는 주총…사외이사 '재선임' 카드

- [건설사 인사 풍향계]이종원 회장의 '선택', 임기영 HS화성 신임 대표

- [건설사 PF 포트폴리오 점검]GS건설, 브릿지론 '2조' 돌파…연내 본PF 전환할까

- [GS건설을 움직이는 사람들]조성한 부사장, 글로벌 경쟁력 강화할 '토목 전문가'

- 허윤홍 GS건설 대표 "선별 수주로 리스크 관리 강화"

- [GS건설을 움직이는 사람들]김동욱 부사장, 플랜트사업 '외형 성장' 드라이브