[빅딜 그 이후]KT스카이라이프 단기차입금의존도 급상승 이유는10% 껑충, HCN 인수대금 관련 사채 상환기일 '임박'…유동성 관리는 '양호'

김현정 기자공개 2024-05-13 07:11:40

이 기사는 2024년 05월 03일 14:19 THE CFO에 표출된 기사입니다.

원인은 HCN 인수자금에 있다. 2021년 대거 발행한 사채 만기가 성큼 앞으로 다가온 것이다. 다만 KT스카이라이프가 보유한 현금성자산 규모와 최근 영업활동현금흐름 창출력으로 미뤄본다면 당장의 유동성 관리에 큰 문제가 없다는 분석이다.

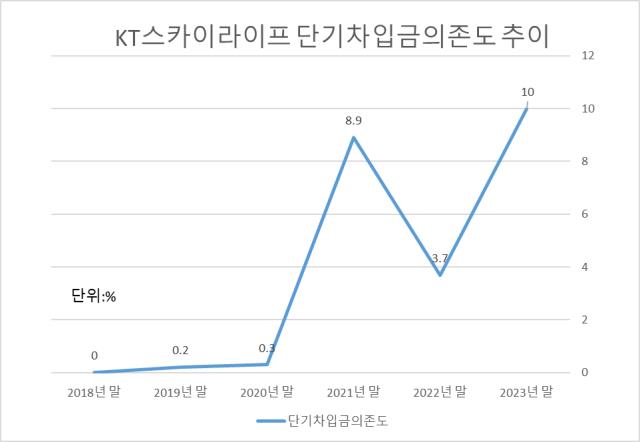

KT스카이라이프의 단기차입금 의존도는 당초 0%에 수렴했었다. 2018년 0%였고 2019년과 2020년 각각 0.2%, 0.3%에 불과했다. 해당 수치는 2021년 말 8.9%로 급상승했다. 2022년 말 3.7%로 낮아지는가 싶더니 작년 말 10%로 껑충 뛰어올랐다. KT스카이라이프의 단기차입금 의존도가 10%를 넘어선 건 처음 있는 일이다. 모회사 KT의 단기차입금 의존도는 작년 말 기준 6.4% 정도다.

단기차입금 의존도는 총자산 대비 만기 1년 미만 차입금의 비중(단기성차입금/자산총계)을 뜻한다. 기업 경영에서 차입금 ‘규모’ 못지않게 중요한 게 ‘만기구조’다. 빚이 많아도 만기구조가 길고 분산돼 있다면 상환부담이 덜하다. 반대로 차입금 규모가 크지 않아도 단기에 몰려 있다면 이를 빨리 갚거나 차환해야 하는 부담이 생긴다.

KT스카이라이프의 단기차입금의존도 추이는 과거 M&A 상황을 고스란히 반영한다. KT스카이라이프는 튼실한 재무구조를 바탕으로 외형 확장을 위한 기회를 포착한다며 수년간 무차입 경영을 이어왔다. 2015년 이후 회사채 발행을 중단한 데 이어 영업현금흐름을 통해 현금성자산을 차곡차곡 쌓으면서 차입금보다 현금자산이 더 많은 상태인 마이너스 순차입금 상태를 3년 넘게 유지했다. 부채비율과 차입 수준 역시 매해 개선됐다.

이는 HCN이란 대형 M&A를 추진하는 동력이 됐다. 2020년 HCN 인수전에서 KT스카이라이프는 모회사 KT의 지원 사격 없이 자력으로 인수 대금을 마련하겠다 공언했고 이를 현실화했다. 경쟁 후보 가운데 부채비율이 가장 낮았고 재무제표와 신용상태를 살펴봐도 차입 등을 통한 인수자금 마련에 큰 무리가 없었다.

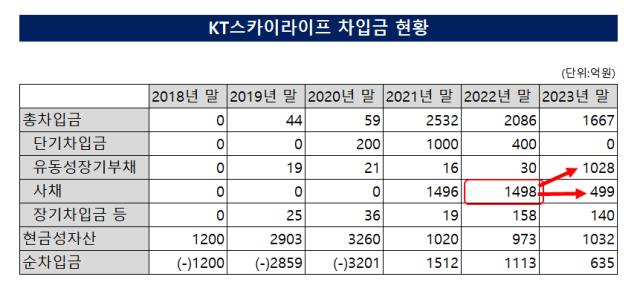

KT스카이라이프는 보유하고 있는 현금으로 인수대금 일부를 충당한 뒤 1500억원 규모의 사채 발행과 1000억원 규모의 기업어음(CP) 발행을 통해 나머지 자금을 조달했다. 이렇게 총 5151억원이란 거금을 들여 HCN을 품에 안았다.

단기차입금으로 분류되는 CP는 2022년과 2023년에 걸쳐 모두 갚았다. 이제 거액의 사채만이 남아있는 가운데서 1000억원 규모의 사채에 대한 상환기일이 올 7월 2일로 성큼 다가왔다. 상환기일이 1년도 채 남지 않았기 때문에 비유동부채로 분류돼있던 사채가 유동성장기부채로 넘어왔다.

이에 따라 KT스카이라이프의 단기 상환부담이 부쩍 커진 상황이다. 회사채나 상환 기간이 1년 이상인 장기차입금에 비해 단기차입금(유동성장기부채 포함)은 많으면 많을수록 기업의 유동성 리스크가 커진다. 남은 500억원 규모의 사채는 상환기일이 2026년 7월 2일로 2년 넘게 여유가 있다.

다만 KT스카이라이프의 유동성 압박은 그리 크지 않다는 분석이다. 회사의 현금창출력이 견조하고 부채상환능력을 가늠할 수 있는 지표들 역시 파란불이다.

지난해 말 KT스카이라이프의 영업활동현금흐름(OCF)는 1219억원으로 전년 대비 17%가량 감소했지만 견조한 영업이익을 바탕으로 꾸준히 1100~1500억원가량의 현금흐름을 창출하고 있다.

작년 말 보유 중인 현금성자산 역시 1032억원으로 유동성장기부채 총액을 웃돈다. 단기차입금의존도가 높은 회사들 가운데선 보유 현금성자산이 단기차입금 총액보다 부족한 상태도 있다. 이럴 경우 유동성 압박이 더욱 심해진다.

이 밖에 KT스카이라이프의 부채상환능력을 가늠할 수 있는 총차입금/상각전영업이익(EBITDA)은 지난해 말 기준 약 1.7배 수준이다. 일 년간 사업에서 벌어들인 돈으로 차입금을 상환하려면 1.7년 이상이 걸린다는 얘기다. 보통은 3배 밑을 우수하다고 본다. KT스카이라이프는 0이었던 해당 수치가 HCN 인수 직후 2.1배로 올랐으나 지속적으로 감소하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '메시 네트워크' 메를로랩, 코스닥 출사표

- 에어프로덕츠코리아 예비입찰 흥행 조짐, 대형 PE들 도전장

- SK스페셜티 예비입찰, '한앤코 vs MBK' 붙었다

- [현장 인 스토리]한컴라이프케어, 새 먹거리 '화재진압' 주력

- 폴라리스오피스, '산업단지의 날 기념식'서 이사장상 수상

- [i-point]감성코퍼레이션, 기업가치 제고안 "4분기 중 발표"

- [i-point]ICTK, '서울 유니콘 챌린지' 대상 수상

- 아샘운용 1년만에 수장 또 교체…김대환 대표 사임

- 알펜루트운용 최대주주 교체…김항기 전 대표 엑시트

- 더블유운용, NH증권 루키리그로 랩어카운트 '출격'

김현정 기자의 다른 기사 보기

-

- CFO들이여, 무대에 나서라

- [자사주 활용 스토리]셀트리온 자기주식 매입, 공매도 공격 '핵심 방어책'

- [자사주 활용 스토리]삼성전자, '시총 1위'다운 자사주 소각규모

- [2024 이사회 평가]포스코홀딩스 이사진 다양성, '절반의 확보'

- [2024 이사회 평가]사외이사 최초 도입한 포스코홀딩스, 우수한 이사회 '외형'

- [2024 이사회 평가]포스코홀딩스 우수한 참여활동, 경영성과는 '미진'

- [자사주 활용 스토리]현금 충분한 씨젠, 2차례 인수 딜에 자사주 쓴 이유

- [자사주 활용 스토리]SK하이닉스, 불황 속 역대급 EB 조달…기반은 자사주

- [자사주 활용 스토리]카카오의 'EB발행', 자사주 정리·자금조달 '일거양득'

- [자사주 활용 스토리]네이버 왓패드 인수 사례, 자사주가 품은 '성장성'의 힘