[광동제약 신사업 전략]효자 '삼다수' 판권 내년 종료, 광동제약 이유있는 확장전략②판권 연장 불투명, 도입품목 늘려도 벌크업 한계…신약간극 메울 헬스케어

차지현 기자공개 2024-07-05 13:53:39

이 기사는 2024년 07월 04일 10:21 thebell 에 표출된 기사입니다.

본업 의약품 사업을 키우기 위해 도입 품목을 늘렸지만 수익성 한계를 벗어나긴 어렵다. 매출 대부분을 차지하는 생수사업의 판권 종료 문제도 불안하다.

궁극적으로 나아가야 할 방향은 신약이지만 성과를 내기까진 인내가 필요하다. 간극을 메울 방안을 헬스케어 점찍은 분위기다. 건강기능식품, 체외진단기기 등으로 발을 들인 뒤 신약 쪽으로 영토를 넓힐 것으로 예상된다.

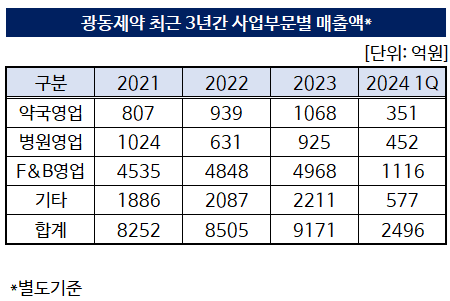

◇매출 절반 F&B서, 의존도 높은 삼다수 판권 종료 불안감도

반려동물 헬스케어 사업부터 건강기능식품 그리고 체외진단 업체까지 잇단 M&A에 나서고 있는 광동제약의 최근 행보는 보수적 분위기를 감안할 때 꽤 이례적이다. 이전까지 그다지 관심을 두지 않았던 분야에 대한 투자라는 점에서 더더욱 눈길을 끈다.

공격적인 신사업 투자는 제약이라는 본질 자체에 대한 고민도 있겠지만 사실 실적 기반을 넓히기 위한 행보라는게 더 합리적이다. 매출 절반 이상을 F&B 사업에서 올리고 있기 때문이다. 지난해 별도기준 총 매출 9171억원 가운데 F&B 매출 비중이 54%에 달했다.

F&B 매출을 뜯어보면 생수 '삼다수' 실적이 압도적이다. 2012년 제주개발공사로부터 판권을 따낸 이후 유통을 맡고 있다. 작년 한 해 동안 삼다수로만 3096억원을 벌어들였다. 총 매출의 34%가량을 차지한다. 광동제약이 매출 '1조 클럽' 제약사에 가입할 수 있던 것도 사실상 삼다수 덕분이다.

하지만 앞으로도 삼다수 판권을 확보할 수 있을지 불투명하다. 제주개발공사는 4년마다 판권을 공개입찰을 중이다. 광동제약의 판권 만료 시점이 내년으로 다가왔다. 매출 상당 부분을 삼다수 유통에 의존하는 만큼 입찰 시기가 다가올 때마다 마음을 졸일 수밖에 없다. 지속가능성성 측면에서 새로운 활로 모색이 필요하다.

◇'영업이익률 3%' 도입품목 한계…결국 신약, 도약대 헬스케어

그렇다고 광동제약이 손놓고만 있었던 건 아니다. 본업인 의약품 사업을 키우기 위해 노력 중이다. 여느 제약사처럼 도입 품목을 늘리면서 외형 성장을 꾀했다.

2015년 백신사업부를 신설한 이후 백신 도입을 늘렸다. 글락소스미스클라인(GSK) 등 빅파마와 백신 공동판매 계약을 맺으면서 백신 부문 매출은 2015년 106억원 수준이었던 백신 부문 매출은 작년 553억원까지 확대됐다.

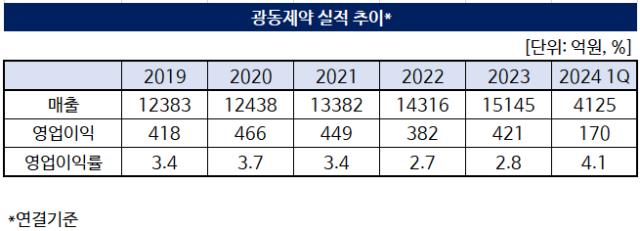

그러나 도입 품목의 한계는 명확했다. 판매액 일부를 수수료로 지불해야 하는 도입품목의 특성상 수익성이 좋지 않다. 매년 불어난 외형과는 반대로 영업이익은 들쑥날쑥했다.

작년 별도기준 영업이익률은 4.3%에 불과했다. 연결기준으로 보면 3%에 못 미친다. 국내 제약사 평균 영업이익률인 10%를 크게 밑도는 수치다.

결국 나아가야 할 방향이 신약개발이라는 덴 이견이 없다. 오너 2세 최성원 광동제약 대표이사 부회장이 경영 전면에 등장하면서 연구개발(R&D)이 가속화하는 분위기다.

여성 성욕 저하 장애(HSDD) 치료제 '바이리시'의 국내 출시를 위한 가교임상 3상을 마무리 후 최종 분석 작업에 돌입했다. 물론 이 역시 도임 신약의 가교 임상이기에 자체 신약을 개발하기까진 많은 시간이 걸린다.

간극을 메울 방안으로 택한 게 헬스케어 사업이다. 제약업 본질과 결이 맞으면서도 신약보다는 이른 시일 내 성과를 낼 수 있는 분야다. 건강기능식품, 체외진단기기 등으로 발을 들인 뒤 점차 신약 쪽으로 영토를 넓히는 전략을 펼칠 것으로 점쳐진다.

광동제약 관계자는 최근 체외진단기기 업체 프리시젼바이오 인수에 대한 코멘트로 더벨에 "사업포트폴리오 확장 개념으로 이해해 달라"고 밝힌 바 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [한미 오너가 분쟁]한미 신동국·모녀 연대, 과반 지분에도 쉽지 않은 '완전 지배력'

- [바이오테크 상장 Before & After]루닛, 몸값 3조서 1조로 축소…장밋빛 비전 '현실화' 주목

- [광동제약 신사업 전략]광동제약, 벌크업 기반 재무체력…투자전면 '모과균·이채주'

- [코스닥 CB 만기도래]'현금곳간 든든' 디바이스이엔지, 풋옵션 상환 '이상 무'

- [옥석 가리기 시작된 AI]M&A로 몸집 키운 라온피플, 수익성 개선 과제

- [Red & Blue]'AI 밀물' 코아시아, 1년만에 최고가 회복 기대감

- [코스닥 상장사 매물 분석]플래스크 접은 휴먼웰니스, 웨스트라이즈 새주인 예고

- [thebell League Table] 'AUM 압도적 1위' IMM인베, 연말 '8조’ 향해 진격

- [thebell League Table] '선장 바뀐' ES인베스터, AUM 확대 '드라이브'

- [thebell League Table] '쉼 없는 펀딩' 퀀텀벤처스, AUM 3000억 '가시권'

차지현 기자의 다른 기사 보기

-

- [바이오테크 상장 Before & After]루닛, 몸값 3조서 1조로 축소…장밋빛 비전 '현실화' 주목

- [광동제약 신사업 전략]효자 '삼다수' 판권 내년 종료, 광동제약 이유있는 확장전략

- [한미 오너가 분쟁]주총 끝나고도 못 연 한미약품 이사회, 장악력 문제였다

- [한미 오너가 분쟁]임종윤 사장 "코리를 한미에 매각? 허위사실, 손해 추산중"

- [유틸렉스는 지금]컨설턴트가 바꾼 10년차 바이오텍 생존기 "역량의 현실화"

- '자신과의 싸움' 삼성바이오로직스, 조단위 역대 최대 수주

- SK의 바이오는 속도조절? SK바이오팜의 신약은 다르다

- [문턱 낮춘 바이오시밀러 '지각변동']성장 이면 경쟁, 투톱 삼성에피스·셀트리온 묘수 '직판·신약'

- [유틸렉스는 지금]유틸렉스, 조직 변화로 보는 새 방향성 '빠른 R&D 성과'

- [유틸렉스는 지금]유틸렉스, 업황 다른 IT 흡수 '매출요건' 충족 '시너지' 주목