[넥슨 대해부]자산규모 10.5조, 차입은 '0원'⑭[재무전략]이자발생 부채, 리스가 전부…필요 자금 '계열사'서 내부 조달

고진영 기자공개 2024-07-31 08:01:04

[편집자주]

국내 게임업계 지형도가 달라지고 있다. 이른바 3N(넥슨·넷마블·엔씨소프트) 시대가 서서히 막을 내리는 양상이다. 세 회사는 10년 가까이 '삼국지'처럼 국내 게임시장을 삼분하며 각축전을 벌여 왔지만 최근에는 넥슨 홀로 질주하는 모습이다. 더벨은 한국을 대표하는 게임사 넥슨만의 성장스토리와 지배구조, 성장전략, 키맨 등을 다각도로 살펴본다.

이 기사는 2024년 07월 25일 08시21분 thebell에 표출된 기사입니다

이후에도 꼭 필요한 일 없이는 빚을 내지 않는 무차입 경영을 고수해왔다. 설립 초기 미래에셋캐피탈, 대한투자신탁(현 하나증권) 등이 투자를 제안했으나 김 회장이 투자자들의 간섭을 경계해 거절한 일도 있다.

덕분에 넥슨그룹은 상속세 이슈에도 불구하고 오너일가가 손꼽히게 확고한 지배력을 확보한 곳으로 평가된다. 부득이 필요한 때가 아니면 차입하지 않고, 차입이 있으면 여유자금이 생기자마자 갚는 재무전략도 여전한 모습이다.

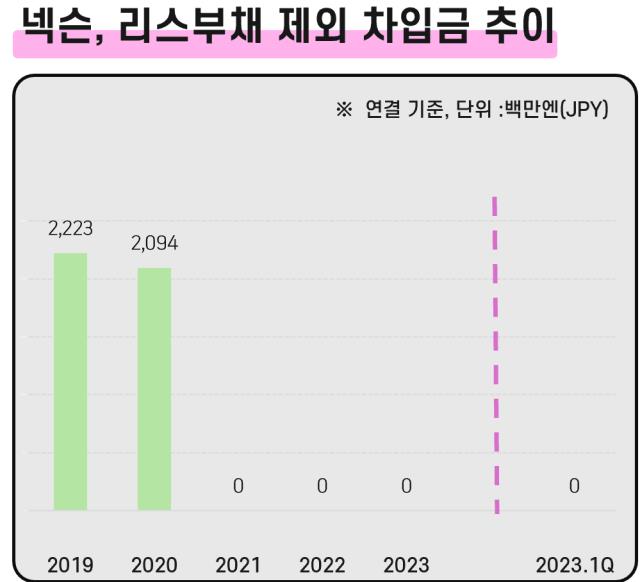

올 3월 말 기준으로 넥슨의 연결 총차입금(이자 발생 부채)은 388억엔(3469억원)을 기록했다. 대출은 없고 전부 리스부채로 이뤄져 있다. 넥슨 본사뿐 아니라 넥슨코리아와 네오플, 넥슨게임즈 등 연결 종속회사를 통틀어 은행 차입이나 시장 조달로 끌어온 빚이 한 푼도 없다는 뜻이다.

넥슨의 연결 자산규모가 1조1779억엔(10조5000억원)이라는 점을 감안할 때 차입에 유난히 소극적인 기조라고 볼 수 있다. 2020년 21억엔(187억원)을 단기차입했다가 바로 상환한 것을 끝으로 한 번도 외부에서 자금을 조달한 적이 없었다. 올 3월 말 기준 차입금 의존도를 셈하면 3.3%에 그친다.

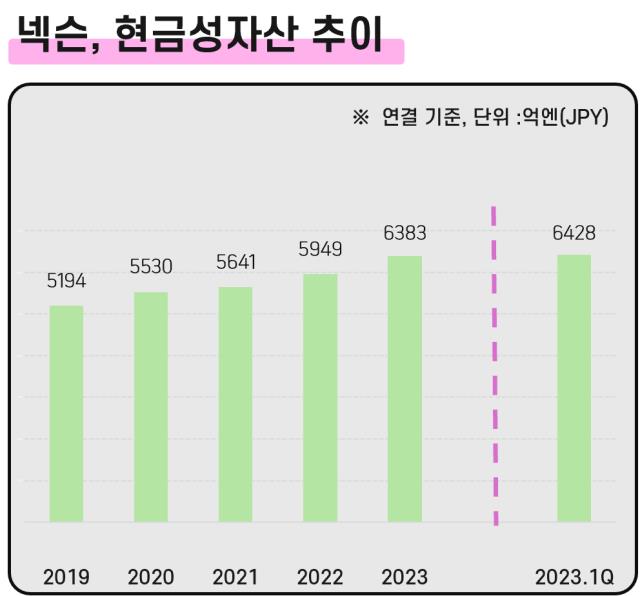

차입 없이도 보유 현금은 꼬박꼬박 쌓이고 있다. 매년 1조원 안팎의 영업활동현금흐름이 유입되기 때문이다. 2019년 5200억엔(4조6447억원) 수준이었던 현금성자산은 올 1분기 말 6438억엔(5조7482억원)으로 늘었다. 넥슨은 현금성자산의 절반 정도를 단기투자로 운용한다. 6조원에 달하는 현금성자산 중 3986억엔(3조5630억원)은 단기금융상품이다.

넥슨의 핵심 자회사인 넥슨코리아만 떼어놓고 봐도 재무 전략에서 같은 기조를 엿볼 수 있다. 넥슨코리아 역시 작년 말 기준으로 리스부채 1805억원을 제외하면 차입금이 전무한 상태다. 은행 대출을 끌어다 쓴 것은 네오플을 인수했을 무렵이 마지막이다. 넥슨그룹 역사상 가장 중요한 M&A 중 하나로 언급되는 딜이다.

넥슨코리아는 2008년 네오플을 약 3850억원에 인수하면서 3465억원을 장기차입했다. 그나마도 2788억원은 일본 넥슨에서 끌어왔고, 외부 차입은 산업은행과 미쓰이스미토모은행에서 빌린 677억원뿐이다. 넥슨은 차환 등을 거쳐 이 돈을 2012년 모두 갚았으며 그 뒤론 10년 넘게 대출이나 회사채 발행이 없었다.

다만 실탄이 필요할 때는 계열사로부터 빌리고 있다. 주로 네오플에서 자금을 수혈 받는데, 넥슨코리아는 2019년 4000억원을 네오플에서 단기차입했다. 네오플을 넥슨에 팔고 떠났던 허민 전 네오플 대표와 다시 손을 잡으면서 투자금이 필요했기 때문이다. 당시 넥슨은 그를 외부 고민으로 영입하는 대가로 허 전 대표가 창업한 '원더홀딩스' 지분 11.1%를 3500억원에 사들였다.

이듬해 역시 약 1조7000억원을 네오플에서 추가로 차입했다. 때문에 시장에선 넥슨이 새로운 인수합병(M&A) 매물을 찾을 것으로 예상했지만 별다른 M&A를 추진하진 않았다. 그 해 현금흐름표에서 눈에 띄는 지출은 '기타포괄손익-공정가치금융자산'에 들어간 9440억원이다.

'기타포괄손익-공정가치금융자산'으로 분류되는 자산 가운데 상장주식의 장부가가 2019년 153억원에서 2020년 1조3000억원 수준으로 훌쩍 뛰었다는 점에서 넥슨은 해당 금액을 상장주식 매입에 사용한 것으로 보인다.

그 탓에 일시적으로 차입금이 급증해 순현금 상태가 깨졌지만 오래가지 않았다. 넥슨코리아는 바로 다음해인 2021년 네오플에 대출을 갚았다. 상환자금의 원천은 역시 네오플이다.

네오플은 2021년 넥슨코리아에 무려 4조1500억원을 배당했다. 네오플이 밀어준 자금으로 네오플로부터 빌린 돈을 상환한 셈이다. 워낙 거금이었던 만큼 그 해 차입금을 갚고도 2조9000억원에 육박하는 현금이 남았다.

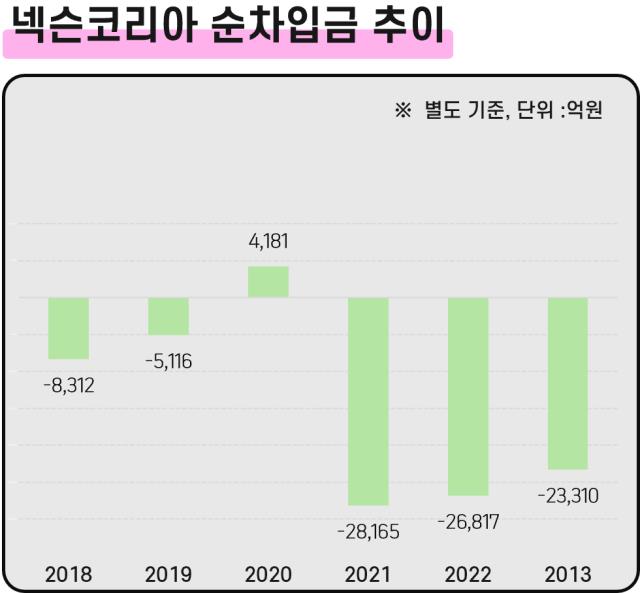

작년 말 기준으로 넥슨코리아는 2조5115억원의 현금성자산을 보유하고 있다. 단기금융상품 1조9900억원을 합친 금액이다. 순차입금은 마이너스(-) 2조3310억원. 넥슨 본사가 상장한 직후인 2012년부터 2020년 한 해를 제외하면 십여년째 쭉 순현금 기조를 이어가고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 젝시믹스 중국 공략 박차…매장 더 늘린다

- 키움운용, 슈로더 집합투자업 흡수…글로벌 역량 강화

- [i-point]더바이오메드, 수익구조 개선 본격화

- [유증&디테일]상장 후 첫 조달나선 씨이랩, 주주반응 '글쎄'

- 존재감 살아있는 한화시스템 ICT, '필리' 손실 메운다

- KIST·M83, 인공지능 기반 3D 객체 식별 기술 '맞손'

- [i-point]엔젤로보틱스, ‘2025 한+노르딕 혁신의 날’에 웨어러블 기술 발표

- [i-point]아이티센피엔에스, 1분기 매출 559억… '양자내성 지갑'으로 성장 예고

- [i-point]딥노이드, KMI와 ‘검진 결과판정 AI 모니터링’ MOU

- [i-point]에스넷시스템, 1분기 매출 전년비 7% 증가한 794억 달성

고진영 기자의 다른 기사 보기

-

- [Financial Index/지방은행]NPL 늘고 충당금 줄었다…경남 선방, 제주는 '취약'

- [재무전략 분석]CJ제일제당, '5000억 몸값' 셀렉타 매각 취소 영향은

- [Financial Index/지방은행]'양적 보강' 제주은행, BIS 선두…부산·광주는 질적 우위

- [재무전략 분석]애니플러스, 2년간 영업현금 2배로…밸류업 '시동'

- [이자비용 분석]한화솔루션, 흑자 전환에도 현금흐름 '빠듯'

- [저평가 시그널: PBR 0.3]한화솔루션, 자본확충 부작용…사업 호조로 반등 모색

- [저평가 시그널: PBR 0.3]상장사 225곳 기준 미달…3년새 5배 늘었다

- [Financial Index/현대차그룹]넘치는 캐시…상장사 '순현금'만 24조

- [Financial Index/현대그룹]그룹이익 29조 '주춤'…완성차 의존도 80% 넘었다

- [Financial Index/현대차그룹]그룹 매출 3년간 120조 늘었다…완성차 50% 점프