[흑자 원년 노리는 토스]설립후 분기 첫 흑자...IPO 향해 남은 과제는①은행·증권 성장과 함께 수익성 제고…플랫폼 비즈니스 확장 '관건'

안준호 기자공개 2024-09-02 07:44:00

[편집자주]

기업공개(IPO) 시동을 건 토스가 상반기 손실 규모를 대거 축소했다. 효율적 비용 절감은 물론 은행·증권·보험 등 자체 서비스 진출 전략이 시너지를 발휘했다. 향후 플랫폼 비즈니스 성과도 동반될 경우 IPO 전략 구상도 한층 본격화될 전망이다. 더벨은 상반기 실적을 중심으로 토스의 현재를 짚어보고자 한다.

이 기사는 2024년 08월 26일 15:57 thebell 에 표출된 기사입니다.

기업공개(IPO)를 앞둔 토스에게 흑자전환은 주요 마일스톤으로 꼽힌다. 2000만명에 육박하는 월간활성이용자수(MAU)를 무기로 플랫폼 비즈니스에서 수익을 내고 있다는 증거이기 때문이다. 이전 투자유치에서 높아진 몸값을 인정받기 위해 가장 필요한 성과이기도 하다.

◇은행·증권·보험 자체 진출, 예상보다 빠른 흑자로 '결실'

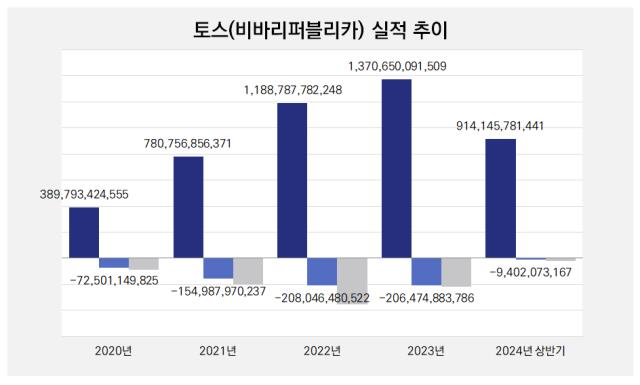

토스는 2024년 상반기 누적 기준 매출액 9141억원을 거뒀다. 이미 전년 매출액(1조3707억원) 대비 67% 가량을 기록했다. 그간 실적 추이에 특별한 계절성이 없었기 때문에 올해 연간 기준으로 30% 안팎의 성장률을 달성할 가능성이 크다.

매출 성장률보다 유의미한 지표는 손실 추이다. 상반기 누적 영업손실은 약 94억원으로, 지난해 상반기(1108억원)보다 92% 가량 줄었다. 당기순손실도 1103억원에서 201억원으로 80% 이상 감소했다. 2분기만 놓고 보면 영업이익 28억원을 달성하며 첫 분기 흑자를 달성했다.

토스의 영업손실은 지난 2022년까지 급격한 증가세를 기록해왔다. 2020년 연결 재무제표 기준 725억원이던 영업손실은 2021년 두 배 이상 증가한 뒤 2년 연속 2000억원 이상을 유지해왔다. 당기순손실의 경우 지난 2022년 3532억원으로 역대 최대 규모를 기록했다.

2022년 당시 실적 악화의 주된 요인은 신규 서비스였다. 증권, 모빌리티, 보험 등이 적게는 수십억에서 많게는 수백억원의 손실을 기록했다. 자회사 가운데선 토스증권(325억원) 적자 규모가 컸다. 관계사인 토스뱅크 역시 지분법손익으로 마이너스(-) 930억원 가량이 반영됐다.

막대한 손실은 일정 부분 의도한 전략이기도 했다. 과거 토스 사업모델은 기존 금융사들의 상품·서비스 중개에 머물렀다. 결제, 카드발급, 대출 비교 등 다양한 서비스가 존재했지만 고객 유지(Lock-in) 측면에선 한계가 있었다. 수년 동안의 준비를 거쳐 은행, 증권, 결제대행(PG)에 직접 진출한 것도 이런 배경 때문으로 풀이된다.

이런 전략은 현재 토스 실적이 반전하는 계기로 작용하고 있다. 실적 악화의 주범이었던 증권, 뱅크 등이 예상보다 빠르게 흑자를 거두며 ‘일등공신’이 됐다. 토스 하나로 모든 서비스를 제공한다는 ‘슈퍼 앱’ 전략 역시 신규 서비스가 추가될 때마다 상승효과를 일으키고 있다.

이를 가장 잘 보여주는 사례는 최근 계열사로 합류한 세무 서비스(택사스소프트)이다. 토스는 지난 5월 회사를 인수한 뒤 곧 ‘토스인컴’으로 이름을 바꿔 달고 재출시했다. 인수 이전 택사스소프트의 매출액은 2023년 말 기준 약 6억7000만원이었다. 올해 반기보고서에 따르면 상반기 토스인컴의 영업수익은 202억원에 달한다. 순이익 역시 67억원을 거뒀다.

◇IPO 성공 위해서는 '플랫폼' 경쟁력 확대 필요

IPO를 준비 중인 토스는 플랫폼으로서의 경쟁력 입증이 최우선 과제다. ‘금융 플랫폼’을 표방하며 상장했던 다른 기업들 역시 이 지점에서 가장 많은 비판을 받았다. 토스 역시 목표 기업가치에 근접한 수준에서 상장하려면 플랫폼 본연의 성장성을 보여줘야 한다는 지적이 많다.

플랫폼 비즈니스는 과거 카카오뱅크 상장 당시 주된 화두이기도 했다. 당시 카카오뱅크의 경우 증권사 계좌 연계, 제휴사 대출 추천, 카드 제휴 등에서 플랫폼 수익이 발생했다. 증권신고서를 통해서는 커머스(전자상거래), 여행 등 비(非) 금융 상품으로 사업을 확대하겠다는 계획도 밝혔다.

다만 상장 3년차에 접어든 현재 카카오뱅크 플랫폼 비즈니스 성장은 제한적이다. 올해 상반기 기준 플랫폼 수익은 약 214억원 가량으로, 전체 영업수익 7341억원 가운데 3% 가량을 차지하고 있다. 지난해 상반기(180억원)와 비교해도 큰 변화는 없다. 광고 등 B2B 부문 실적을 제외하면 비금융 분야 확장도 없는 상태다.

토스 역시 최근 커머스, 광고 등 플랫폼 비즈니스 확대를 위해 다양한 노력을 경주하고 있다. 결국엔 비용 절감과 함께 이런 사업들의 성과도 동반되어야 IPO 전략에도 청신호가 비칠 것이라는 평가다.

한 증권사 관계자는 “계열사와 별개로 토스 코어는 송금과 결제, 대출 비교, 마이데이터 등의 사업을 운영 중”이라며 “단 이 사업들이 주된 수익모델은 아니기에 토스뱅크의 지분법 손익, 증권, PG 등의 실적은 물론 ‘플랫폼’ 본연의 경쟁력을 보여줄 수 있어야 한다”고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

안준호 기자의 다른 기사 보기

-

- [IPO 모니터]오름테라퓨틱스 '철회' 가닥…후속 딜 영향은

- 대신증권, '종투사 도전' 승부수…금융위 제도개선 '변수'

- [IPO 모니터]연말 '핫딜' MNC솔루션, IR 포인트는

- [thebell note]상장 주관사를 위한 변명

- [Market Watch]IPO 주관 선두, 얼어붙은 '공모주 투심'에 달렸다

- [토스 IPO]'가파른' 플랫폼 성장, 분기 '역대 최대' 실적 기여

- [IB 풍향계]'해프닝' 롯데 위기설..."리밸런싱 고민 계기 삼아야"

- [2024 이사회 평가]ESG 앞세운 애경케미칼, 평가·참여 '고득점'

- [2024 이사회 평가] 리가켐바이오, 경영성과 못 미치는 '이사진 구성'

- [2024 이사회 평가]다우기술, 이사회 다양성 '아쉽네'