[저축은행 위기대응 체계 점검]OK저축, 부동산PF발 '건전성 리스크' 대응 총력①상반기 PF 대출잔액 9525억, 연체율 23%…하반기 부실 상매각·경공매 집중

김서영 기자공개 2024-09-10 12:48:07

[편집자주]

저축은행업계가 위기를 겪고 있다. 부동산 프로젝트파이낸싱(PF) 대출과 개인사업자 대출 등에서 부실이 발생하며 연체율이 높아지고 있다. 충당금 적립액도 커지면 수익성 악화로까지 이어진다. 건전성과 수익성 관리란 '이중고'에 처한 저축은행이 위기대응 체계를 어떻게 구축해 운영하고 있는지 살펴본다.

이 기사는 2024년 09월 05일 07시40분 THE CFO에 표출된 기사입니다

자산 건전성 관리는 1조원에 육박하는 부동산 프로젝트파이낸싱(PF) 관련 연체율을 어떻게 낮추느냐에 달렸다. 부동산PF 대출 연체율은 올해 상반기 기준 20%를 돌파했다. OK저축은행은 채권 상각과 경공매를 통해 부실 사업장을 적극적으로 정리하겠단 방침이다.

◇부동산PF 대출 규모 줄였으나 연체율 23% 육박

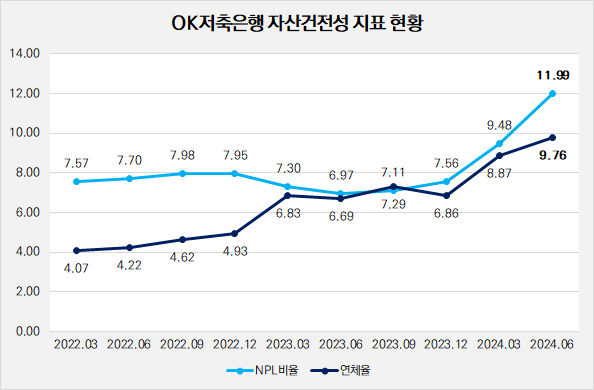

OK저축은행은 '더벨 위기대응 체계 설문조사'에서 올해 당면 위기로 건전성 리스크를 꼽았다. 건전성 리스크를 꼽은 만큼 자산 건전성 지표가 악화된 모습이었다. 올 상반기 말 기준 NPL비율은 11.99%로 나타났다. 전 분기(9.48%) 대비 2.51%p 급등했다.

NPL비율은 작년 6월 말부터 지속적으로 상승세를 그리고 있다. 당시 6.97%까지 떨어졌던 NPL비율은 지난해 9월 7.11%로 오르며 7%를 넘겼고, 올해 3월 말 9.48%를 기록하며 빠르게 상승했다. 연체율도 NPL비율과 같은 흐름을 보였다. 지난해 6월 6.69%였던 연체율은 올해 3월 말 8.87%까지 오르더니 지난 6월 말 9.76%까지 상승했다.

OK저축은행 관계자는 "부동산 업황에 따라 엑시트까지의 과정이 지연되는 가운데 당국의 부동산PF 연착륙 방안에 따라 사업장 재평가가 이뤄지면서 연체율이 상승했다"며 "다만 보유 중인 PF 대출의 경우 선순위 비율이 90% 이상으로 구성돼 있고, 자본력과 충당금을 고려하면 충분히 관리 가능한 수준으로 판단한다"고 밝혔다.

OK저축은행은 저축은행업계에서 부동산PF 대출잔액이 가장 큰 곳으로 꼽힌다. 지난해 비우호적인 업황에 규모를 지속적으로 줄여왔으나 올해 상반기 말 기준 9525억원으로 여전히 1조원에 육박한다.

문제는 연체율이다. 부동산PF 대출 연체액은 2163억원으로 연체율은 22.71%다. 작년 말 기준 연체율은 9.2%로 PF 대출잔액 1조831억원에 대해 997억원이 연체가 발생했다. 반년 만에 연체율이 13.51%p 상승한 것이다. PF 대출을 포함해 부동산업 전체 연체율은 15.9%를 기록했다.

◇충당금 전입액 74%↑…하반기 부실 정리 '드라이브'

OK저축은행은 올해 하반기 부실 정리를 통한 자산 건전성 개선에 주력할 방침이다. OK저축은행 관계자는 "회수가 어려운 채권에 대해 상각을 진행함과 동시에 경공매를 통한 제3자 매각 등 다양한 방법으로 부실화된 사업장을 정리해 나갈 계획"이라고 설명했다.

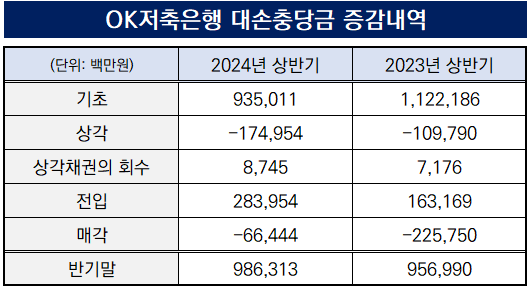

OK저축은행 반기보고서에 따르면 올해 상반기 대손충당금 잔액은 9863억원으로 전년 동기(9570억원)보다 3.1% 상승했다. 구체적으로 살펴보면 올 상반기 대손충당금 전입액으로만 2840억원을 쌓았다. 이는 전년 동기(1632억원)보다 74.02% 늘어난 수치다.

대손충당금을 새로 쌓으며 손실확충 능력을 강화했을 뿐 아니라 대손상각 규모도 늘렸다. 같은 기간 대손상각액은 1750억원으로 전년 동기(1098억원) 대비 59.4% 증가했다. 반면 매각 규모는 2258억원에서 664억원으로 70.59% 감소했다. 상각채권 회수액은 87억원으로 나타났다.

OK저축은행은 부실 정리에 주력하면서 자본 확충 노력도 병행했다. 올 상반기 BIS비율은 12.94%로 1년 새 1.08%p 상승했다. 저축은행업계 전체 BIS비율 15%보다는 낮은 수치다. 자기자본 규모는 1조6059억원으로 전년 동기(1조4989억원)보다 7.14% 늘었다.

한편 OK저축은행은 올 상반기 누적 기준 73억원의 순이익을 기록했다. 올해 1분기 76억원의 순손실을 기록한 바 있는데 1분기 만에 흑자 전환에 성공했다. 다만 전년 동기 535억원의 누적 순이익을 낸 것과 비교하면 86.4% 감소한 수준이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]신테카바이오 "동물실험 단계적 폐지 수혜 기대"

- [변곡점 맞은 해운업]'퀀텀점프' 현대LNG해운, 선대 확장효과 '톡톡'

- [중간지주 배당수익 분석]HD한국조선해양 수익원천 자회사 '금융→조선' 이동

- [상호관세 후폭풍]트럼프의 '90일 유예·애플 지목', 삼성전자 득실은

- '반년 장고' 거래소, 제노스코 상장심위 개최 '미승인' 가닥

- [시큐리티 컴퍼니 리포트]수산아이앤티, 무차입 경영 비결 '16년 흑자'

- AIA생명, 실적-자본적정성 '양날의 검' 된 환율 변동

- [지방 저축은행은 지금]IBK저축, 영업권·총량 규제에 발목 잡힌 '서민금융'

- [금융사 KPI 점검/신한은행]정상혁 행장 역점 사업 'RM One Team' 평가항목 신설

- [금융사 KPI 점검/신한은행]신규 유치 고객 '주거래 확대' 방점 찍었다

김서영 기자의 다른 기사 보기

-

- [건설사 미수금 모니터]HL디앤아이한라, 지방주택 현장 공사비 회수 '착착'

- [건설리포트]동문건설, 수주목표 '1.2조' 실적 반등 나선다

- 인창개발, 가양동 CJ 공장부지 매입 5년 만에 착공

- [디벨로퍼 리포트]KT에스테이트, '호텔사업 호조'에 역대 최대 실적

- [Company Watch]GS건설, 해외 모듈러 신사업 '외형 확장' 성과

- [건설리포트]부영주택, 저조한 분양 탓 수익성 회복 고전

- [thebell note]모듈러 주택, 진가를 발휘할 때

- [건설리포트]우미건설, '분양 호조' 힘입어 외형 성장

- [건설부동산 줌人]신영부동산신탁, '증권 출신' 김동현 신탁사업부문장 낙점

- [이사회 분석]GS건설, 다시 여는 주총…사외이사 '재선임' 카드