캐즘에도 테슬라 약진, 현대차·기아 돌파구는 '하이브리드' HEV, 나란히 두자릿수 판매 증가율…'사업 다변화' 테슬라, 에너지 급성장

김동현 기자공개 2024-10-30 08:31:42

이 기사는 2024년 10월 28일 17시17분 thebell에 표출된 기사입니다

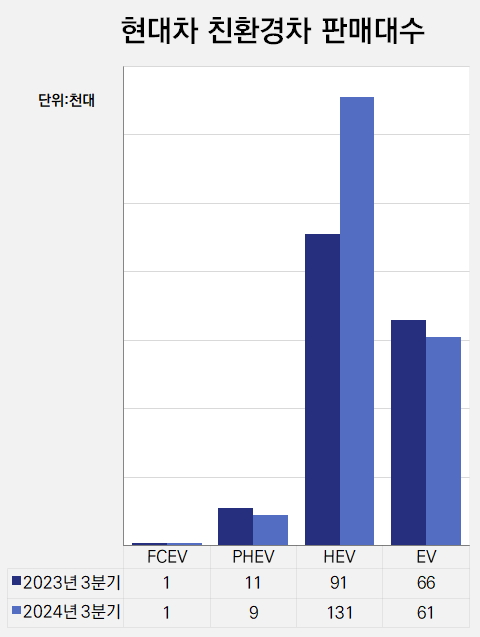

28일 각사가 공개한 차종별 판매현황에 따르면 현대차(도매 기준)는 올해 3분기 13만1000대의 HEV를 판매했다. 지난해 같은 기간 현대차의 HEV 판매량은 10만대 아래인 9만1000대에 머물렀다. 이 기간 연간 판매 성장률만 44%에 이른다. 같은 기간 전체 친환경차 판매대수 성장률은 19.5%였다.

현대차는 차종별 매출이나 영업이익 등을 구체적인 숫자로 제시하진 않고 있다. 다만 하이브리드 차종의 수익성이 두자릿수대 비중을 유지하고 있다는 점은 공개한다. 고부가가치 차종으로 분류되는 HEV의 판매량을 늘려가며 충당금, 업황 둔화, 인건비 등 일회성 요인을 방어하는 전략이기 때문이다.

올해 3분기 현대차의 영업이익은 전년 동기 대비 6.5% 줄어든 3조5809억원이었다. 글로벌 수요 감소로 완성차 업체간 경쟁이 심화하는 가운데 그랜드 싼타페(한국명 맥스크루즈)의 선제적 보증 연장 조치로 약 3200억원의 충당금을 쌓아 일부 수익이 줄었다.

다만 고부가 차종을 앞세운 덕에 매출 규모는 같은 기간 4.7% 증가한 42조9283억원을 기록했다. 특히 금융·기타부문의 매출을 제외한 순수 자동차 부문(34조190억원)만의 매출만 따져보면 전년 동기 대비 5.3%의 성장률을 나타냈다.

현대차의 올 3분기 전체 판매대수는 같은 기간 3.2% 감소한 101만2000대였다. 그럼에도 현대차의 고부가 차종인 제네시스(5.7%), HEV(44.0%) 등 만큼은 높은 판매 증가율을 나타내 전체 외형 확장을 이끈 것으로 분석된다.

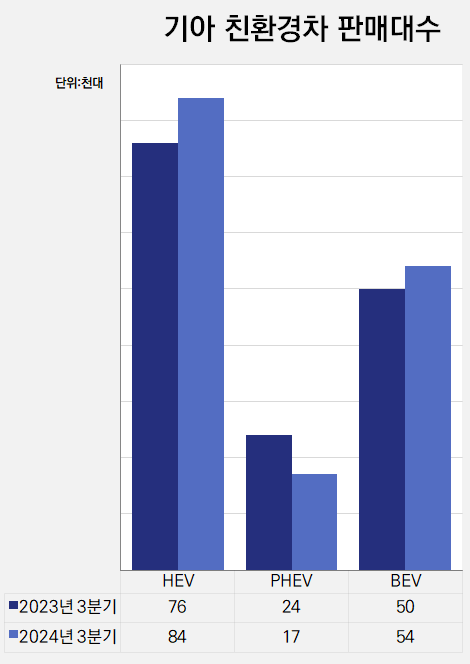

기아(소매 기준) 역시 HEV 차종에서 높은 판매 증가율을 기록했다. 기아의 경우 플러그인하이브리드(PHEV)를 제외한 나머지 친환경 차종(HEV·BEV) 모두 올 3분기에 판매량이 증가했다. 이중 올 3분기 8만4000대가 팔린 HEV가 10.5%라는 두자릿수대 증가율을 기록했다. 전체 판매차량 중 차지하는 비중도 두자릿수대 비중(11.4%)으로 올라갔다.

지역별로 세분화해서 보면 국내에선 EV3를 앞세워 BEV 판매 증가율(50%)이 높았고 서유럽에선 HEV(38.9%)의 강세가 돋보였다. 미국에선 HEV, PHEV, BEV 등 전 차종의 판매량이 늘면서 전체 8.5%의 판매 증가율을 기록했다. 특히 기아는 4분기 미국 지역에서의 분기 판매 증가율을 19.3%로 잡으며 고성장을 기대 중이다.

이러한 현대차그룹의 친환경차 판매 증가율은 글로벌 대표 전기차 업체인 테슬라와 맞설 수준까지 올라갔다. 테슬라의 3분기 전기차 인도량은 총 46만2890대로, 전년 대비 6.4%의 증가율을 기록했다. 이중 주력 모델인 모델3·Y의 경우 5.0%의 증가율을 나타냈다. 상대적으로 인도량이 적은 기타 모델에서 높은 증가율(43.4%)을 기록했다.

분기별로 40만대 수준의 인도량을 유지하던 테슬라는 올 1분기 40만대 이하인 38만6810만대의 인도량을 기록했다. 글로벌 전기차 시장의 선두주자였던 만큼 테슬라의 인도량 감소는 전기차 캐즘이 현실로 다가왔다는 우려를 나오게 했다. 다만 2분기에 곧바로 40만대 이상의 인도량을 회복했고 올 3분기에도 전년 동기 대비 6%대의 증가율로 반등하는 흐름을 보이고 있다.

3분기 테슬라의 매출, 영업이익은 각각 251억8200만달러, 27억1700만달러였다. 전년 동기 대비 각각 8%, 54% 증가한 수치다. 수익성 반등에 성공한 배경으로는 전기차 판매량 증가와 함께 사업 다변화를 들 수 있다.

테슬라는 차량 판매 외에도 에너지 사업과 서비스 및 기타 사업 등으로 매출을 거두고 있다. 에너지 사업은 에너지저장장치(ESS) 판매를, 서비스 사업은 자율주행 소프트웨어(SW) 판매 및 슈퍼차저 충전사업 등을 담당한다. 3분기 사업별 매출 증가율을 따져보면 자동차 사업은 2%에 불과했다. 그러나 에너지 사업과 서비스 사업은 각각 52%와 29%의 높은 증가율을 기록했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

김동현 기자의 다른 기사 보기

-

- 매각 추진중인 현대IFC, 현대제철에 첫 배당

- 한화에어로, 동유럽 생산 '현지화'...내년에 자금 80% 투입

- [중간지주 배당수익 분석]'새출발' 인베니, 투자·배당이익 선순환 집중

- [상호관세 후폭풍]포스코, 현대제철 미국 현지 JV 검토 배경은

- [중견 배터리사 점검]동화일렉, 자회사 적극지원으로 '글로벌 신증설' 마무리

- [중견 배터리사 점검]동화일렉, 그룹 편입후 첫 적자...미·EU 돌파구 찾는다

- [중간지주 배당수익 분석]HD현대사이트솔루션 '건설기계·인프라코어' 기여도 올라갈까

- [중간지주 배당수익 분석]HD한국조선해양 수익원천 자회사 '금융→조선' 이동

- [중간지주 배당수익 분석]배당여력 '빵빵' ㈜한화, 생보가 에어로 기여도 제쳤다

- [중간지주 배당수익 분석]㈜GS, 하반기 배당수익 원천 GS칼텍스 '중간배당'