[SGI서울보증 IPO 돋보기]이익잉여금 기반 자본구조, 실적 보완하는 투자매력③가용자본 86%가 이익잉여금…안정적 자본관리·일시적 이익 감소 '완충재'

강용규 기자공개 2024-11-28 12:52:54

[편집자주]

SGI서울보증이 마주한 최대의 현안은 IPO다. 최대주주 예금보험공사의 공적자금 회수를 위한 작업인 만큼 성공의 과제는 무겁다. 당분간 SGI서울보증의 모든 경영활동은 IPO와 연관되는 방향으로 전략이 수립될 수밖에 없다. SGI서울보증의 경영 현황을 IPO의 관점에서 분석하고 성공을 위한 향후 전략을 가늠해 본다.

이 기사는 2024년 11월 26일 07:13 THE CFO에 표출된 기사입니다.

SGI서울보증은 장기간 누적된 이익잉여금을 바탕으로 지급여력비율 400% 이상의 탄탄한 재무건전성을 유지하고 있다. 이는 SGI서울보증이 단기적인 실적 감소에도 강력한 주주환원정책을 유지할 수 있을 것으로 전망되는 원동력으로 파악된다.

◇이익잉여금 중심 자본구조, 외부 변수에 흔들릴 가능성 낮아

SGI서울보증은 지급여력비율(K-ICS비율, 킥스비율)이 2024년 2분기 말 기준 445.4%로 집계됐다. SGI서울보증의 445.4%는 감독 당국의 권고 기준인 150%는 물론이고 손해보험업계의 경과조치 적용 전 평균 215.6%를 큰 격차로 상회한다.

킥스비율은 보험사 자본적정성을 나타내는 지표로 재무건전성을 판단하는 기준이다. SGI서울보증은 킥스제도가 시행된 2023년부터 올 상반기까지 6개 분기동안 400% 이상의 킥스비율을 유지 중이다. 올들어 보험부채 할인율 인하 조치와 금리 하락 등으로 보험사들이 자본관리에 애를 먹고 있지만 SGI서울보증에서는 눈에 띄는 지표 하락이 나타나지 않고 있다.

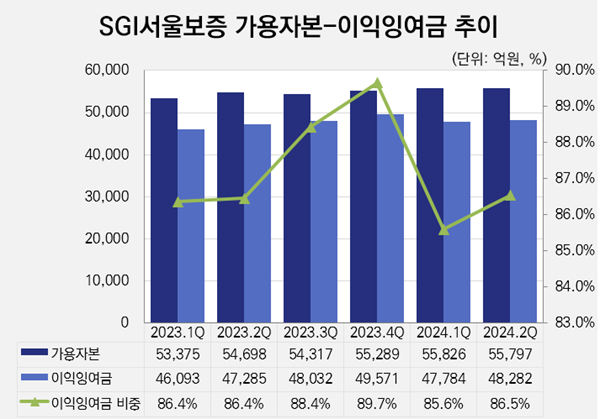

SGI서울보증이 높은 킥스비율을 안정적으로 유지할 수 있는 원동력은 이익잉여금이다. SGI서울보증은 킥스비율의 분자에 해당하는 가용자본(지급여력금액)을 5조5797억원 보유하고 있으며 이 가운데 이익잉여금이 4조8282억원이다. 비율로는 86.5%에 이른다.

이익잉여금은 기업이 벌어들인 순이익 중 외부로 유출되지 않은 부분을 말한다. 보험부채 할인율 인하나 금리 하락 등 외부 변수에 의해 달라지지 않는 부분이다. SGI서울보증의 재무건전성을 흔들 가능성이 있는 요인은 외부 변수가 아닌 이익 창출능력이라는 말이다.

다만 SGI서울보증의 이익 창출능력은 매우 안정적이다. 지난 10년(2014~2023년) 동안 누적 4조6815억원(2022년 순이익 IFRS17 소급적용 기준)의 순이익을 거두는 사이 단 한 차례도 연간 적자가 없었다.

이를 바탕으로 같은 기간 연 평균 54.2%의 주주환원을 실시하면서도 이익잉여금을 2013년 말 2조8297억원에서 작년 말 4조9571억원으로 2조1274억원(75.2%) 불렸다. 이전 10년의 추이를 고려하면 SGI서울보증이 IPO 이후에도 50% 이상의 높은 주주환원율을 유지할 것으로 자신하는 배경에는 이익잉여금을 기반으로 다진 재무건전성이 있는 셈이다.

◇넉넉한 미처분이익잉여금, 단기 실적 악화도 감당 가능

SGI서울보증은 올들어 상반기 누적 기준으로 792억원의 순이익을 거뒀다. 전년 동기보다 57.8% 감소한 수치다. SGI서울보증이 IPO를 추진 중인 상황에서 이와 같은 수익성 악화를 불안요소로 지적하는 시선이 나온다. IPO의 가장 큰 투자매력인 배당에 직접적으로 부정적 영향을 미친다는 점에서다.

다만 수익성 악화가 장기화하지만 않는다면 큰 문제가 없을 것이라는 의견도 만만치 않다. 이는 SGI서울보증이 탄탄한 재무건전성을 보유하고 있는 만큼 일시적으로 이익잉여금의 감소를 수반하는 규모의 주주환원까지도 실시하는 데 문제가 없다는 관점에 기인한다.

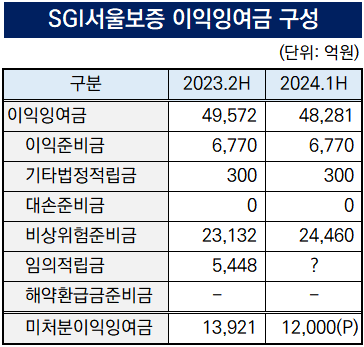

SGI서울보증의 상반기 말 보험감독회계기준 이익잉여금 4조8281억원 가운데 절반가량에 해당하는 2조4460억원은 비상위험준비금으로 주주환원에 활용할 수 없다. 6770억원의 이익준비금도 마찬가지다. 이외에 대손준비금도 적립 중이지만 1억원 미만으로 큰 의미는 없다.

눈길이 가는 지점은 해약환급금준비금이다. 해약환급금준비금은 장기보험의 일괄적 해지에 대비해 축적해야 하는 법정 적립금으로 올해 보험업계의 배당가능이익 감소 문제를 야기하는 이슈다. 그러나 SGI서울보증은 전업 보증보험사의 특성상 장기보험을 취급하지 않아 해약환급금준비금을 적립할 필요가 없다.

SGI서울보증의 이익잉여금에서 비상위험준비금과 이익준비금을 제외한 1조7051억원 중 일부는 임의적립금이라는 별도의 항목으로 계상되고 있다. 작년 말 기준으로 SGI서울보증은 5448억원의 임의적립금을 쌓고 있었다. 다만 이 항목은 말 그대로 유사시에 대비해 임의로 쌓는 적립금이지 의무 적립금은 아니다.

즉 올 상반기 말 기준으로 SGI서울보증이 배당에 활용할 수 있는 미처분이익잉여금은 1조2000억원 안팎으로 추산된다. SGI서울보증이 해마다 2000억원 수준의 현금배당을 실시하고 있다는 점을 고려하면 일시적인 실적 악화에 따른 배당 감소의 영향을 충분히 흡수할 수 있는 규모다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]미래산업, SK하이닉스 23억 반도체 검사장비 수주

- [한미 오너가 분쟁]긴장 속 사이언스 주총장, 위임장 집계부터 ‘팽팽한’ 접전

- 롯데바이오, 설립 2년만 대표 교체…글로벌통 선임예고

- [i-point]폴라리스오피스·AI파마, 세종대와 AI 협력 MOU

- [Rating Watch]'부정적' 꼬리표 단 효성화학, 공모 조달 '적신호'

- [Company Watch]첫 흑자낸 이지트로닉스, 현금곳간 ‘최대’

- 티니핑의 정권교체

- [코스닥 상장사 매물 분석]최대주주 지원 받은 엑스큐어, 자금조달 '사활'

- [i-point]라온시큐어 박종원 전략기획본부장, 과기정통부 장관 표창 수상

- [i-point]에스넷시스템, 엔비디아·시스코·델 손잡고 AI 사업 전략 제시

강용규 기자의 다른 기사 보기

-

- ABL생명, 2달만에 후순위채 또 추가…킥스비율 어떻길래

- [보험사 할인율 영향 점검]iM라이프, 무너진 킥스비율 150%...후순위채로 보완

- [SGI서울보증 IPO 돋보기]이익잉여금 기반 자본구조, 실적 보완하는 투자매력

- [보험사 할인율 영향 점검]AIA생명, 자본적정성 악화 방어한 포트폴리오 전략

- [SGI서울보증 IPO 돋보기]'IPO 무기' 배당매력 감소 위기…방어장치 필요성 부각

- [SGI서울보증 IPO 돋보기]기한 내에서 최대한 신중히...예보도 팔 걷었다

- 미래에셋생명 변액보험, '일석삼조' 재테크 상품

- [보험경영분석]KDB생명, 보장성 집중전략에 실적·CSM 동반 개선

- [보험사 할인율 영향 점검]메리츠화재, 가용자본 증가에도 막지 못한 신설위험 영향

- [보험사 할인율 영향 점검]하나손보, 모회사 지원에 적정성 비율 오히려 상승