[아스테라시스 road to IPO]외형 성장세 속 코스닥 출사표, PER 27배 적용 관심'리프테라' 시장 안착, 일반 직상장 방식에 추정 순이익 적용

성상우 기자공개 2024-12-23 09:00:18

[편집자주]

강자들이 이미 선점한 국내 미용 의료기기 시장에서 후발주자인 아스테라시스는 자체 기술력으로 승부했다. 대표 제품 ‘리프테라’의 존재감을 시장에 성공적으로 각인시켰다. 최근 수년간 꾸준한 이익 실현에 더해 올해부턴 신제품 라인업 구축으로 외형 성장세까지 시작됐다. 다만 국내 증시 투심 악화는 코스닥 입성을 앞둔 시점에서 넘어야할 허들이다. 더벨은 아스테라시스의 공모 전략과 중장기 성장 청사진 등을 살펴본다.

이 기사는 2024년 12월 17일 14:11 thebell 에 표출된 기사입니다.

외형 성장세 속에 코스닥 출사표를 던지면서 밸류에이션에 유리하게 작용했다. 회사가 제시한 밴드 상단 기준 시가총액은 1680억원이다. 할인율 적용 후의 PER을 27배 안팎으로 계산해서 나온 수치였다.

◇순이익에 '추정치' 반영, 실제 실적 유사할 듯

최근 정정 공시된 증권신고서에 따르면 아스테라시스의 상장 주관사인 DB금융투자는 희망 공모가 밴드를 4000원~4600원으로 제시했다. 총 주식수 3651만4642주를 반영하면 시가총액 범위는 1460억원~1679억원이 나온다.

아스테라시스는 이번 상장을 통해 365만주를 공모한다. 공모 예정금액은 약 146억~168억원이다. 내달 6일부터 5일간 기관 대상 수요예측을 진행하고 14일부터 이틀간 일반청약을 진행할 예정이다.

통상의 경우와 마찬가지로 상대가치평가법 중 주가수익비율(PER)의 툴을 활용해 도출한 수치다. 올해 연간 순이익 추정치의 3분기 말 기준 현가(61억원)에 피어그룹 PER 31.89배와 13.70~24.95%의 할인율을 적용했다.

눈여겨 볼 대목은 아스테라시스가 이익 실현 중인 일반상장 기업임에도 과거 실적이 아닌 미래 실적 추정치를 활용했다는 점이다. 통상 일반상장 기업의 경우 PER 방식으로 공모가를 산정할 때 과거 12개월(LTM)간 순이익이나 특정 기간의 순이익을 기반으로 단순 연환산한 수치를 적용한다. 특례 상장 기업이 아님에도 추정 순이익을 적용하는 건 극히 드문 케이스다.

수 년 뒤의 미래 실적 추정치가 아니라 당장 올해 연간 실적에 대해서만 추정치를 적용했기에 가능했다. 더 정확히는 지난 10월까지의 기달성 실적에 11~12월의 2개월분 추정치만 더한 수치다. 정정 증권신고서가 이달 들어 제출된 점을 고려하면 11월까지의 가결산 실적도 어느 정도 감안한 수치일 가능성이 높다. 추정 시점이 가깝고 추정 기간이 짧았기에 추정치 적용이 허용된 셈이다.

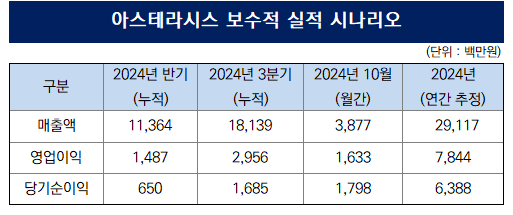

증권신고서에 기재된 올해 10월까지의 기달성 실적을 고려하면 밸류에이션에 반영한 올해 연간 순이익 추정치 약 64억원(현가 61억원)은 실제 달성 가능성이 높은 수치다.

아스테라시스의 올해 상반기까지 누적 순이익은 6억5000만원에 그쳤다. 그러다 3분기에만 순이익이 10억3500만원으로 급증했다. 9월 출시된 ‘쿨페이즈(Coolfase)’ 등 신제품 효과 덕분이다. 7월까지 인식된 금융비용이 8월부터 제거된 효과도 있다. 금융비용 대부분이 전환사채 이자비용과 전환사채로 인한 당기손익인식금융부채평가손실에서 나왔는데, 지난 8월 전환사채 전량이 보통주로 전환되면서 해당 비용이 사라졌다.

4분기 들어선 실적 개선폭이 더 커졌다. 10월 한 달 동안에만 18억원 가량의 순이익을 인식했다. 누적 기준으론 약 35억원이다. 11월부터 연말까지의 순이익이 지난 10월과 유사한 속도로 나온다고 가정할 경우 올해 연간 60억~70억원대의 순이익이 가능하다.

◇'할인율 적용후 PER' 27배 제시, 코스닥 투심 냉각 '변수'

여러 모로 밸류에이션 극대화가 가능한 최적 환경이 조성된 모양새다. 특히 비용구조 개선으로 인한 수익성 반등에 신제품 효과가 더해진 성장 국면이 상장 추진 시점과 맞아떨어진 게 주효했다.

물론 밸류에이션의 다음 단계에서도 시가총액 극대화를 위한 노력은 이어졌다. 피어그룹에 PER가 41.8배인 클래시스를 포함시키면서 평균 PER이 높아지는 효과를 냈다. 할인율은 기준치인 21.91~33.38%보다 9%포인트 가량 낮게 잡으면서 실질 PER(할인율 적용 후 PER)을 23.9~27.5배 수준으로 지켰다.

다만 제시한 공모가와 시가총액이 추후 공모 절차에서 관철될 지는 지켜봐야한다. 최근 비상계엄·탄핵 정국 등 국내 정치 리스크에서 비롯된 투심 악화 현상이 언제까지 이어질 지가 관건이다.

아스테라시스 재무 총괄 임원은 순이익 추정치를 반영한 밸류에이션에 대해 "기본적으론 LTM(12개월) 방식으로 수치를 내지만 (연간 실적 집계가) 임박해 있는 경우엔 추정치를 일부 포함시킨 (순이익을 적용한) 사례가 있다"면서 "사실은 예심청구서를 제출한 9월 기준으론 올해 연말까지 12개월 온기 실적이 다 나온 뒤에 승인이 날 줄 알았는데 예상보다 빠른 시점에 나온 바람에 그렇게 된 (추정치를 포함시킨) 측면이 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [루키 바이오텍 in market]이뮨온시아, 5년 내 '돈 버는 신약' 도전…묘수는 '틈새전략'

- [금융지주 저축은행 돋보기]KB저축, 차세대 시스템 기반 디지털 '리딩뱅크' 도약 목표

- 제4인터넷은행의 운명은

- 더케이저축, 부동산 대출서 '부실'…공제회에 손 벌릴까

- [삼성 보험 신체제 1년 점검]삼성화재, 초격차 성과 만들어낸 '볼륨 확대' 전략

- [농협금융 인사 풍향계]NH농협캐피탈 대표에 장종환 본부장…영업 채널 다각화 과제

- [농협금융 인사 풍향계]농협손보 대표에 '보험통' 송춘수…첫 내부출신 수장

- [농협금융 인사 풍향계]5곳에서 대표 교체…강호동 회장 '쇄신' 선택

- [농협금융 인사 풍향계]NH저축, 1년 만 대표 교체…'금융통' 김장섭 낙점

- [우리금융 인사 풍향계]우리금융캐피탈 대표에 기동호…IB·기업금융 고삐 죈다

성상우 기자의 다른 기사 보기

-

- [아스테라시스 road to IPO]외형 성장세 속 코스닥 출사표, PER 27배 적용 관심

- [2024 이사회 평가]'6000억 골판지 매출' 신대양제지, 경영성과 부각

- 외형 성장 멈춘 한네트, '현금지급기·키오스크' 고수

- [i-point]신테카바이오, 항암제 물질 발굴 계약 "6조 시장 공략"

- [i-point]박영근 탑런토탈솔루션 대표, '은탑산업훈장' 수상

- [i-point]폴라리스오피스 ‘CES 2025’ 참가, 'AI NOVA' 공개

- [모티브링크 road to IPO]캐즘·트럼프 리스크에도 꿋꿋 "영향 제한적"

- 제이앤티씨, 웰스펀과 투자 MOU "인도 공략 교두보"

- 세라젬, 소외계층 지원·기부·학교건립 '사회공헌 활발'

- [i-point]신테카바이오, 'AI 기반 신약 유효물질 발굴' 특허 등록