SK증권 자본확충 난항…후순위채 의존 "비상구가 없다" 고금리로 이자부담…동일 등급 대비 100bp 높아

백승룡 기자공개 2025-01-31 08:27:24

이 기사는 2025년 01월 21일 15시59분 thebell에 표출된 기사입니다

◇등급 강등 SK증권 투자자 풀 좁아져…후순위채 '30억' 발행

21일 투자은행(IB) 업계에 따르면 SK증권은 이날 사모 방식으로 30억원 규모 후순위채를 발행한다. 만기는 6년으로 금리는 연 8.0%다. 지난해에도 7월 130억원(7.7%), 8월 50억원(7.7%), 12월 50억원(8.0%) 등 세 차례에 걸쳐 후순위채를 발행했던 SK증권이 올해는 새해부터 자본 확충에 나선 것이다. 특히 발행을 거듭할수록 금액은 줄어들고 금리는 높아지는 특징이 나타나고 있다.

SK증권이 연초부터 후순위채 발행에 나선 것은 기발행 후순위채의 자본 인정 비율을 보완하기 위한 것이다. 후순위채는 만기가 5년 이상일 때는 발행금액의 100%를 자본으로 인정받지만, 5년 미만일 경우 매년 20%씩 자본 인정 비율이 줄어든다. 현재 SK증권의 후순위채 발행 잔액은 총 2840억원으로, 지난해 발행한 230억원을 제외하면 모두 만기가 5년 미만이다. 즉 매년 자본 인정 금액이 500억원가량 줄어드는 셈이다.

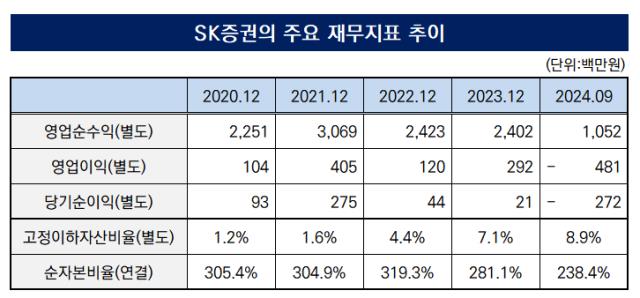

현재의 NCR 수준을 유지하기 위해서는 올해도 500억원 안팎의 후순위채를 발행해야 한다는 의미인데, 올해 1분기에만 절반가량인 270억원의 보완자본 인정액이 줄어든다. 다만 후순위채 투자자를 확보하는 데 어려움을 겪으면서 이번 발행액이 30억원에 그친 것으로 전해진다. SK증권은 지난해 적자를 기록하면서 NCR 등 자본 적정성이 저하되자 지난해 신용등급도 A0에서 A-로 강등된 상태다.

금융투자업계 관계자는 “SK증권이 지난해 3분기만 떼어놓고 보면 흑자 전환에 성공하긴 했지만, 여전히 수익성이 좋지 않은 데다가 투자자들이 부담을 느끼는 것 같다”며 “특히 지난해 신용등급이 A-, 후순위채 등급 기준으로는 BBB+가 돼 투자자층이 상당히 좁혀질 수밖에 없게 됐다”고 말했다. 이어 “올해 자본 인정 비율이 줄어드는 만큼 차환 발행을 하지 못하면 NCR이 낮아지는데, 이는 신용등급 하방 압력을 높이는 악순환이 될 수 있다”고 지적했다.

◇금리인하에도 치솟는 후순위채 금리…연간 이자만 150억 육박

SK증권의 후순위채 발행여건이 악화되면서 금리는 점차 높아지고 있다. 이번 후순위채 발행금리는 연 8.0%로 지난해 7월 발행(연 7.7%) 당시 대비 반년 사이 30bp(1bp=0.01%포인트) 상승했다. 같은기간 한국은행 금융통화위원회의 기준금리 인하가 2차례 단행돼 회사채를 비롯해 채권시장 전반의 금리가 50bp 이상 낮아진 것과 정반대로 가고 있는 셈이다.

실제로 SK증권의 후순위채 등급과 같은 BBB+ 기준 등급민평금리는 5년물 7.0%, 7년물 7.1% 수준에서 형성돼 있다. SK증권의 후순위채는 동일 등급 대비 100bp 수준의 가산금리가 적용되고 있는 셈이다. 실제로 올해 첫 건설채 발행으로 관심을 모았던 HL D&I(BBB+)도 1년물 7.0%, 1.5년물 7.2% 수준의 금리로 발행조건을 확정한 상태다. 만기나 후순위성 등에서 차이가 있지만 현 시장금리 대비 SK증권 후순위채의 금리가 상당히 높게 적용됐다는 것을 알 수 있는 대목이다.

높은 수준의 후순위채 금리는 SK증권의 이자비용 부담으로 이어지고 있다. SK증권이 보유하고 있는 2840억원 규모 후순위채에 대한 이자는 연간 약 148억원 규모인 것으로 추산된다. SK증권의 2020년 이후 연평균 영업이익이 200억~300억원 수준이었다는 점을 고려하면 과중한 수준이다.

다만 최대 주주가 사모펀드(PEF)인 탓에 유상증자를 기대하기도 어려워 사실상 자본성 증권 외엔 선택지가 없는 상황이다. 제이앤더블유파트너스의 투자목적회사(SPC)인 제이앤더블유 비아이지 유한회사(J&W BIG LLC)가 SK증권의 지분 19.6%를 보유한 최대주주다. 한 신용평가사 관계자는 “현재 상황에서 가장 좋은 선택지가 증자이긴 한데, 사모펀드 특성상 투자회사에 대한 재무적인 지원을 기대하기 어렵다”며 “자본성 증권을 찍으면서 비용을 통제하는 게 최선인 상황”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 큐라클, 원료의약품 대성팜텍 인수…추가 매출원 확보

- '유한양행 자회사' 이뮨온시아, 상장 예비심사 통과

- [인터배터리 2025]신학철 LG화학 부회장 "석유화학 업종 최저점 지나는 중"

- [영상]6년만에 몸값 5배 뛴 현대힘스 M&A 향방은

- CJ제일제당, 그린바이오 사업 매각 재개 'MBK와 가격 협상'

- [Company Watch]'3상 성공' 카티라이프, MACI 보다 높은 점수

- [인터배터리 2025]'클린룸 전문' 신성이엔지, 신규 장비군 공개

- [i-point]시큐센 "크리덴셜 스터핑 공격, '다이나패스'로 걱정 끝"

- FSN, 'Shared Growth Company' 슬로건 공개

- [인터배터리 2025]최윤범 고려아연 회장 '사외이사 의장' 대동한 배경은

백승룡 기자의 다른 기사 보기

-

- [회생절차 밟는 홈플러스]CP 발행잔액 1160억…개인 대상 '셀다운'

- [대체거래소 시대 개막]독점 체제 깨졌다…도입 시기엔 '아쉬움'

- [변화의 기로 메리츠증권]고리대 부담…IB 사업 지속 가능성 '관건'

- [변화의 기로 메리츠증권]레드오션 정통 IB서 메리츠 DNA 고수할 수 있을까

- [변화의 기로 메리츠증권]대표이사도 피할 수 없는 '메리츠식' 경쟁 돌입

- [Deal Story]S-OIL 회사채 1.5조 매수주문…모든 만기 '언더금리'

- '등급 스플릿' 발생 롯데물산, 금리는 이미 'A급'

- 메리츠증권, 채권운용 힘입어 ROE '10.5%' 달성…자본확충은 '과제'

- ‘실적 부진’ S-OIL, 회사채 주관사단 5년만에 늘렸다

- '공모채 부담' 쌍용C&E, 차환 선택지로 '전단채' 가닥