[디지털 보험사 리포트]'디지털' 내려놓는 하나손보, 희망 보이는 흑자전환②작년 대면모집이 C/M모집 웃돌아…장기보험 앞세운 원보험 손익개선 지속 전망

강용규 기자공개 2025-05-13 12:46:00

[편집자주]

6년에 걸친 캐롯손해보험의 디지털 실험이 실패로 귀결되면서 디지털 보험업에 대한 의구심이 다시금 짙어지고 있다. 언젠가 디지털 보험의 시대가 올 것이라는 전망에는 이견이 적지만 눈앞의 실적 부진을 좌시할 수만도 없다. 디지털 보험업은 시기상조일까, 아니면 '동 트기 전의 어둠'일까. 남아있는 디지털 보험사들의 경영 현황과 영업전략을 들여다보고 각 사의 앞날을 조망해본다.

이 기사는 2025년 05월 09일 09시54분 thebell에 표출된 기사입니다

실제 하나손보는 대면 채널의 영업력을 지속 강화하고 있으며 이는 장기보험 신계약의 증대 성과로 이어지고 있다. 보험계약마진(CSM) 상각을 통해 안정적으로 보험수익을 창출할 수 있는 기반이 점차 갖춰지면서 업계에서는 하나손보가 흑자전환에 점차 가까워지고 있다는 평가도 나온다.

◇장기보험 확대에 탄탄해지는 이익 기반

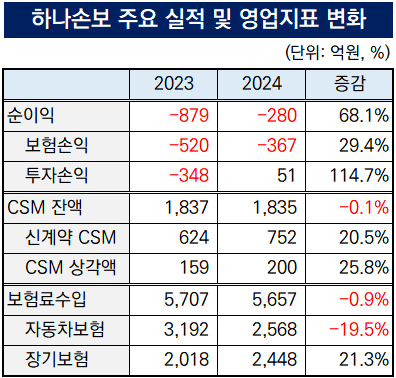

하나손보는 2024년 순손실 280억원을 내 전년 대비 적자 규모를 68% 축소했다. 부문별로 살펴보면 투자부문 손익이 -348억원에서 51억원으로 흑자전환했고 보험손익도 -520억원에서 -367억원으로 손실 규모가 29% 줄었다.

투자부문이 전체 실적 개선을 견인하기는 했으나 업계에서는 보험손익의 개선에 더욱 주목한다. 보험손익을 원보험과 재보험으로 나눠 살펴보면 지난해 하나손보는 원보험에서 267억원의 손익을 개선했다. 재보험의 손익이 73억원 악화하면서 보험부문의 손익 개선폭이 제한됐을 뿐 원보험에서의 성과가 뚜렷했다.

하나손보는 지난해 배성완 전 삼성화재 장기보험부문장 부사장을 신임 대표이사로 영입한 뒤 기존 주력사업인 자동차보험 대신 장기보험의 영업을 확대하는 체질개선을 진행 중이다. 손해율이 높아 수익성이 낮은 자동차보험에서 CSM의 축적을 통해 안정적으로 이익을 내는 장기보험으로 포트폴리오 전략을 선회한 것이다.

하나손보는 자동차보험의 보험료 수입이 2023년 3192억원에서 지난해 2568억원으로 20% 줄었다. 같은 기간 장기보험의 보험료 수입은 2018억원에서 2448억원으로 21% 늘었다. 이에 CSM 상각으로 확보한 보험수익도 159억원에서 200억원으로 증가했다.

CSM 잔액은 2023년 말 1837억원에서 지난해 말 1835억원으로 소폭 줄었다. 그러나 이는 연말 결산에 반영되는 계리적 가정 변경의 영향이 같은 기간 -71억원에서 -699억원으로 급감한 탓이 크다. 신계약 CSM은 624억원에서 752억원으로 증가했다.

업계 관계자는 "하나손보는 장기보험 영업 확대가 이익 기반의 강화로 이어지는 만큼 원보험 성과를 앞세운 보험손익 개선세의 지속 가능성이 높다"며 "전체 실적의 흑자전환 가능성도 갈수록 높아지는 것"이라고 말했다.

◇디지털 상징성보다 중요한 실적 성과

장기보험은 디지털 보험사가 영업을 전개하기 쉽지 않은 영역이다. 약관이 길고 복잡한 만큼 비대면 방식을 통한 상품 설명에는 한계가 있기 때문이다. 다만 하나손보는 통신판매전문보험사가 아닌 종합보험사의 라이선스를 보유하고 있다.

이는 하나손보가 비대면 영업을 90% 이상으로 유지해야 하는 통신판매전문보험사의 한계를 적용받지 않는다는 의미다. 지난해 하나손보는 대면채널 영업을 통해 743억원의 보험료를 모집했는데 이는 사이버마케팅(C/M)채널의 626억원보다도 많다. 순수한 디지털 보험사의 모집 구조와는 거리가 있다.

하나손보는 장기보험 영업 확대를 위해 대면채널의 영업력을 강화하는 중이다. 올 2월 말 기준 보유 설계사 수는 346명으로 1년 전보다 89명 늘었다. 대리점 소속 설계사 수 역시 269명에서 331명으로 62명 늘었다. 실적 개선을 위해 디지털 보험사로서의 색을 스스로 지워가는 셈이다.

하나손보는 하나금융그룹 소속이 된 2020년부터 지난해까지 5년 동안 순손실 1746억원을 누적했다. 연간 흑자는 2021년의 170억원이 유일하며 이마저도 사옥 매각이익 358억원이 반영된 수치다. 순수 영업으로는 아직까지 흑자를 낸 해가 없다. 디지털의 상징성보다 눈앞의 생존성을 확보하는 것이 더 시급한 상황이라고 볼 수 있다.

배 대표 역시 올해 신년사를 통해 "장기보험 매출 확대는 손보사로서 지속가능한 성장의 기본이 되는 사업의 근간"이라며 장기보험을 발판삼아 실적 성과를 내겠다는 전략적 방향성을 명확히 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]큐브엔터, 매출액 400억대…광고·MD부문 견인

- 스톤브릿지캐피탈, 플라스틱 컴파운드 '폴리피아' 품는다

- [키스트론 IPO]제2의 고려제강 노린다…오너 승계 목적은 "과도한 해석"

- [i-point]바이오솔루션, 200% 무상증자 결정

- 레이, 창사 이래 첫 1분기 흑자…매출도 신기록

- [i-point]DS단석, 일본 코스모 오일과 SAF용 전처리 원료 납품 계약 체결

- [DS금융그룹 시대 개막]디에스증권 '자본 확충' 효과까지…체질개선 노린다

- [삼성그룹 북미 대관조직 분석]강해지는 트럼프 압박, 늘어나는 로비 금액

- [i-point]신테카바이오, 1분기 매출 9억 '턴어라운드'

- [저축은행 서민금융 리포트]'CSS'에 진심인 OK저축, 중금리로 수익·건전성 관리

강용규 기자의 다른 기사 보기

-

- [디지털 보험사 리포트]'디지털' 내려놓는 하나손보, 희망 보이는 흑자전환

- 금감원 '원칙' 강조…롯데손보 자본확충 여부에 시선

- [디지털 보험사 리포트]1곳도 예외없이 '돈 먹는 하마'…고전하는 이유는

- [보험사 자본확충 돋보기]동양생명, 7000억대 외화조달…매각 전 자본관리 '만전'

- [교보생명 지주사 전환 전략 점검]9000억+α 투자, 자본관리 전략 영향은

- [교보생명 지주사 전환 전략 점검]손보사 인수도 계획…롯데·악사·카카오페이 주목

- [thebell note]삼성화재의 혁신 스노볼

- 한 달째 멈춘 보험사 자본성 증권…감독기준 변경 주시

- 한화손보, 결국 캐롯손보 합병 수순으로…향후 변화는

- [컨콜 Q&A 리뷰]하나금융, 건전성 지표 준수한 관리…커지는 주주환원 기대