한신정평가, 한진해운 회사채 등급 A0로 하향 한진해운홀딩스 회사채도 A+→A0…영업수익성 악화·선박투자 부담

이 기사는 2009년 12월 22일 10시12분 thebell에 표출된 기사입니다

한신정평가가 22일 한진해운의 회사채 신용등급을 A+에서 A0로 한 단계 하향 조정했다. 영업수익성 악화와 현금흐름에 비해 과중한 선박투자 부담이 등급조정의 원인이다.

한진해운은 선박투자 확대와 원화 약세 등의 영향으로 2007년 이후 차입금이 증가했다. 올 들어서는 대규모 영업적자까지 겹쳤다. 한진해운은 지난 9월까지 8000억원에 이르는 회사채를 발행한 데다 4800억원 이상의 장기차입금을 조달했다.

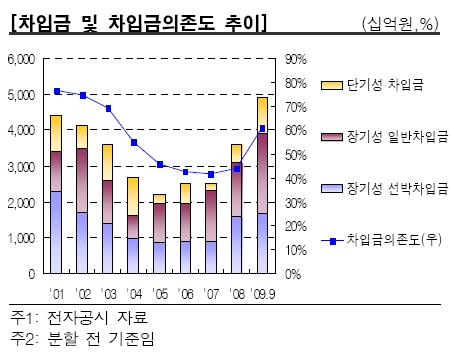

한진해운의 2009년 9월 말 기준 총차입금은 4조9365억원. 지난해 말에 비해 1조3000억원 이상 증가했다. 차입금의존도는 지난해 말 43.9%에서 61.1%로 뛰었다.

한신정평가는 선박차입금에 비해 만기구조가 좋지 않은 일반차입금 확대로 차입금 상환부담이 커졌다고 판단했다.

한진해운은 총 28척의 선박(2009년 9월 말 기준)을 발주한 상태다. 2012년까지 순차적으로 인도될 예정이다. 신조 선박 대금의 80%를 차입을 통해 조달할 예정이라 총차입금 규모는 점차 확대될 것으로 보인다.

한신정평가는 한진해운홀딩스의 회사채 신용등급도 A+에서 A0로 떨어뜨렸다. 한진해운홀딩스의 주요 자회사인 한진해운의 영업손실은 2009년 9월 누계 기준으로 컨테이너선 부문 6758억원, 벌크선 부문 1046억원 등이다.

한신정평가는 해운시황 침체를 고려할 때 한진해운으로부터 배당수입이 중·장기적으로 제한적인 수준에 그칠 것이라고 전망했다.

한편 한국기업평가는 지난 8월 한진해운의 회사채 신용등급을 A+에서 A0로 하향 조정했다.

관련기사

best clicks

최신뉴스 in 전체기사

-

- 대한항공, 캐나다 웨스트젯 지분 확보 배경은

- 확장보다 생존…포스코스틸리온, ‘현금 중심 경영’ 속도

- HD현대사이트솔루션, 중대형 지게차 국산화 배경은

- 롯데케미칼, '적자 폭' 크게 줄였다

- [i-point]탑런토탈솔루션, '양산 안정화·수익성 회복' 기대감

- '펀딩 오버부킹' 니케PE, LKS 인수 본계약 체결 목전

- [퍼포먼스&스톡]현대리바트, 'B2C 기대감 유효' 손익 개선 시그널

- [영상]롯데손보 후순위채 조기상환권, 금융당국은 왜 막았을까

- [영상]코오롱, 내셔널타이틀 '한국오픈' 격전지 우정힐스 매물로 내놨다

- [i-point]감성코퍼레이션, 분기 최대 실적 재차 갱신