LGES는 왜 소송합의금을 영업익으로 반영했나 "SK이노의 기술사용 허가 개념" 주장

이우찬 기자공개 2021-08-02 08:13:11

이 기사는 2021년 07월 30일 08:18 thebell 에 표출된 기사입니다.

재계 일각에서는 LG에너지솔루션이 기업공개(IPO)를 염두에 두고 소송 합의금을 영업이익에 반영한 것 아니냐는 분석을 내놓고 있다. 소송 합의금을 영업외이익으로 반영하면 LG에너지솔루션은 분기 기준 적자로 돌아선다.

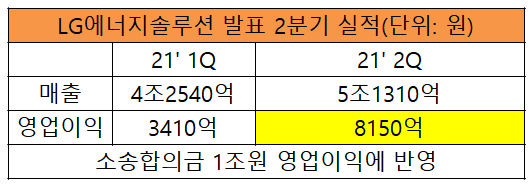

29일 LG화학이 발표한 기업설명회에서 LG에너지솔루션은 2021년 2분기 매출 5조1310억원, 영업이익 8150억원을 기록했다고 밝혔다. 올 1분기에는 매출은 4조2540억원, 영업이익 3410억원을 기록했다. 2분기 매출과 영업이익은 1분기보다 각각 8770억원, 4740억원 증가했다.

실적 상승은 자체 배터리 사업이 아닌 일회성 요인인 SK이노베이션과의 소송 합의금을 영업이익으로 인식한 덕분이다. 소송 합의금 1조원을 영업이익단에서 제외하면 LG에너지솔루션의 2분기 매출은 4조1310억원, 영업손실 1850억원으로 역성장이다.

이명석 LG화학 경영기획담당 상무는 기업설명회에서 "소송 합의금을 영업비밀 사용 허용 대가로 인식해 영업이익으로 처리했다"고 밝혔다. LG에너지솔루션 관계자는 “샤프-삼성전자, 애플-삼성전자, LG전자-아르첼리크 특허침해 소송에서 라이선스 계약, 일시금을 영업이익으로 처리했다”고 덧붙였다.

앞서 LG에너지솔루션은 SK이노베이션과 배터리소송 합의금으로 현금 1조원(2021, 2022년 5000억원씩), 로열티 1조원 등 총 2조원을 받기로 합의했다. LG에너지솔루션은 합의금 2조원 전체가 라이선스 대가로 지급 방식을 현금 1조원, 로열티 1조원으로 나눠 받는 것이라고 주장했다.

소송에 따른 합의금은 소송 합의를 본 회계연도 재무제표에 기록된다. LG에너지솔루션이 올해 실제 수령하는 로열티 제외 1조원의 현금은 5000억원이지만 재무제표에는 전부 반영한다.

통상 소송합의금은 합의금의 성격에 따라 손익계산서상 기타매출(영업이익) 또는 기타수익(영업외수익)으로 반영되고,재무상태표에는 모두 이익잉여금으로 기록된다.

그런데 LG에너지솔루션은 소송 합의금을 영업이익으로 반영했다. LG에너지솔루션은 ”해외법인 자회사, 합작법인의 기술 라이선스료 모두 영업이익으로 회계 처리하고 있다“며 ”SK이노베이션과의 소송 합의금도 배터리의 지재권 분야 중 가장 중요한 요소인 영업비밀의 사용 허용 대가“라고 말했다.

이는 SK이노베이션과의 회계처리와 다른 부분이다. SK이노베이션은 LG에너지솔루션에 지급해야 할 1조원의 합의금을 올해 1분기 재무제표에 영업외손실로 반영했다. 현재 가치로 환산해 약 9763억원이었다.

한 회계 전문가는 “SK이노와 배터리 소송의 경우 LG에너지솔루션이 SK이노베이션에 영업비밀 사용권을 부여한 후 그에 부합하는 대가를 수령한다는 게 합의의 취지로 보인다”며 “소송 합의금을 손해배상 대가로 인식할 경우 영업외손익으로 처리하지만 LG에너지솔루션은 영업비밀 사용에 대한 대가로 인식해 영업이익으로 회계 처리한 것으로 보인다”고 말했다.

일반적으로 제조업체의 경우 공모가격 산정을 위해 주가수익비율(PER) 방식이나 기업가치 대비 현금창출력(EV/EBITDA) 방식의 상대가치 평가법을 활용하는 경우가 많다. 해당 기업의 이익을 기준으로 상대가치를 산출하기 때문에 수익성은 공모가 산정 과정에서 중요한 변수가 될 수 있다.

또 다른 회계 전문가는 "소송합의금을 영업이익으로 잡는 것은 상식에 맞지 않고 논란이 충분히 되는 문제"라며 "상장 과정에서 거래소, 금융감독원에서 검토하게 될 것"이라고 말했다.

이에 대해 에너지솔루션 관계자는 "소송합의금 영업이익 계상은 IPO와는 전혀 무관하다"고 말했다.

한편 LG에너지솔루션은 이번 분기 ESS(에너지저장시스템) 관련 충당금으로 4000억원을 일회성 비용으로 반영했다. 소송 합의금을 영업이익으로 반영하게 되면서 재무제표상 영업이익은 충당금을 상쇄하고도 남는다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- CG인바이츠, 화일약품 지원 축소 11년 동행 '선긋기'

- [K-바이오 클러스터 기행|대전]대전 바이오 구심점, 20년 역사 바이오헬스케어협회

- 코인원, 이용규 CPO 영입…신규 서비스 출시 속도

- [코스닥 코스메틱 리뉴얼]마스크팩 잘나가던 지피클럽, 색조화장 '코디 인수'

- [K-배터리 밸류업 리포트]'오너 경영체제' 원준, 승계작업 '언제쯤'

- [바이오텍 유증·메자닌 승부수]브릿지바이오, 유무상증자에 '대표 지분 블록딜' 왜?

- [제일약품의 온코닉테라퓨틱스 첫 '신약']성장성·사업성 갖춘 IPO 기대주 '밸류업' 이유 더 있다

- [코스닥 리빌딩 리포트]'조달 지연' 비투엔, 불성실공시법인 지정 가능성은

- [Board Index/네이버]사외이사 정보제공 '정조준'…교육도 대폭 늘려

- SK하이닉스의 20조 투자 자신감 '엔비디아 선급금'

이우찬 기자의 다른 기사 보기

-

- [코스닥 코스메틱 리뉴얼]마스크팩 잘나가던 지피클럽, 색조화장 '코디 인수'

- [코스닥 코스메틱 리뉴얼]'2차전지·신재생·건설' 신사업 행렬, 돌파구 찾을까

- (여자)아이들 우기, 'YUQ1' 아이튠즈 앨범차트 10개국 석권

- (여자)아이들 '우기(YUQI)', 솔로 데뷔…앨범 선주문 50만장

- [Red & Blue]와이씨켐, 유리기판 소재 유망주 등극 '고공비행'

- [Company Watch]'직원 57%↑' 뉴로메카, R&D 투자 매출 확대 잰걸음

- [프롭테크 열전]"통신사 위치기술·데이터 공급 확대 'BEP' 청신호"

- EV첨단소재, 나라장터 엑스포에 '투명LED 필름' 출품

- '(여자)아이들+나우어데이즈+우기' 큐브엔터 IP 라인업 확대

- 바이브컴퍼니 후원, 오피니언 마이닝 워크숍 26일 개최