[오너십 시프트]'대주주 변경 무산' 윌링스, 앞으로 경영 과제는③'성장 도모' 파워솔루션부문 매출 비중 작아, 지배구조 불확실성 지속

방글아 기자공개 2021-11-17 10:16:01

[편집자주]

기업에게 변화는 숙명이다. 성장을 위해, 때로는 생존을 위해 변신을 시도한다. 오너십 역시 절대적이지 않다. 오히려 보다 강력한 변화를 이끌어 내기 위해 많은 기업들이 경영권 거래를 전략적으로 활용한다. 물론 파장도 크다. 시장이 경영권 거래에 특히 주목하는 이유다. 경영권 이동이 만들어낸 파생 변수와 핵심 전략, 거래에 내재된 본질을 더 면밀히 살펴보고자 한다.

이 기사는 2021년 11월 15일 16:17 thebell 에 표출된 기사입니다.

코스닥 상장사 윌링스는 최근 공시를 통해 지난 9월28일 체결한 최대주주 변경을 수반하는 주식 양수도 계획이 해지됐다고 밝혔다. 앞서 재무적투자자(FI)로 구성된 제이씨투자조합 컨소시엄은 최대주주 안강순 대표로부터 경영권 지분 271만주(55.74%)를 569억원에 인수키로 했다. 또 유상증자에 참여해 100억원을 추가로 납입하기로 했다. 하지만 지난 11일 제이씨투자조합 컨소시엄 측이 잔금을 납입하지 않으면서 자동으로 계약이 파기됐다.

눈길을 끄는 건 이번 거래 무산으로 지배구조 불확실성을 해소하지 못했다는 점이다. 우선 안 대표의 지분율 하락이다. 이번 M&A 과정에서 계약금(113억8200만원) 납입 후 안 대표가 주식 58만1410주(지분율 11.96%)를 넘겼기 때문이다. 그 결과, 안 대표의 현재 지분율은 40.48%다. 여전히 지분율이 높지만 한차례 경영에서 손을 떼기로 한 만큼 지배력 약화로 이어질 수 있다는 지적이다.

적자경영의 고리를 끊고 사업다각화에 쓰일 신규 자금이 유입되지 않는 점도 리스크 요인으로 꼽힌다. 유상증자를 통해 유입될 100억원은 경영권 양수도 후 윌링스 손익구조 개선 등에 쓰일 계획이었기 때문이다.

윌링스는 지난해 3분기부터 올해 2분기까지 연속 적자를 냈다. 신사업 선방에도 지난해 적자로 전환하고 올해 상반기까지 분위기가 이어진 셈이다. 통신용 배터리팩 사업에서 일본 향 수출 등으로 350억원의 어닝 서프라이즈를 기록했지만 수익성이 담보되지 않았기 때문이다. 일회성 매출이 빠진 올해 상반기의 경우 적자 규모가 더 커졌다. 여기에 올해 3분기에 흑자로 전환했지만 그간의 누적 적자를 만회할 수준은 아니라는 지적이다.

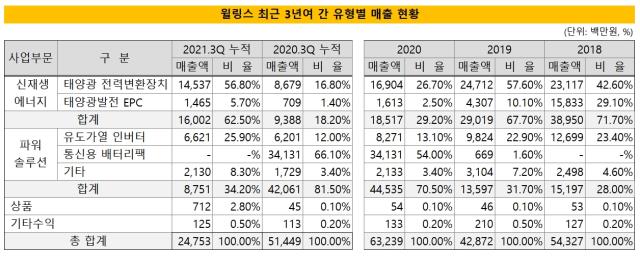

윌링스의 사업은 신재생에너지와 파워솔루션로 나뉜다. 주력사업은 총매출의 70%가량을 차지하는 신재생에너지부문이다. 하지만 사업 확장성이 낮다는 단점이 있다. 이 때문에 파워솔루션부문에서 성장을 도모하고 있다. 기반 기술 응용 사업인 만큼 핵심 거래처만 확보하면 곧장 매출로 연결지을 수 있어 다각화가 용이하기 때문이다.

이로 인해 오래전부터 파워솔루션부문에서 다양한 신사업을 시도하고 있지만 본궤도에 올리지 못하고 있다. 쿠쿠전자를 핵심 거래처로 하는 압력밥솥용 유도가열 인버터를 제외하고 이렇다 할 제품이 없는 이유기도 하다. 선박수처리용 전력변환장치, 직수정수기용 순간온도제어장치 등을 판매 중이지만 모두 기타매출로 분류할 만큼 규모가 미미하고 안정적인 매출이 나오지 않는다.

최근 신성장동력으로 제시한 통신용 배터리팩도 작년 2분기 깜짝 실적 이후 판매가 이뤄지지 않고 있다. 초기 실적은 좋았다. 2019년 거래처를 확보하자마자 본격적으로 개발에 나서 작년 첫 계약에서 103억원, 4개월만인 2차 계약에서 245억원 규모 수출 계약을 따냈다.

하지만 일회성 실적이라는 구조적 한계로 인해 수익성은 담보되지 않았다. 실제로 통신용 배터리팩 수출이 있던 지난해 632억원의 사상 최고 매출을 일으켰다. 하지만 비용 증가율이 매출 증가율을 넘어서면서 그해 적자로 전환했다.

신사업 매출을 반영하면서 회계상 그 반대급부로 판매관리비를 기존 대비 2배 이상으로 높여잡을 수밖에 없던 것이 원인으로 분석된다. 신사업과 관련된 매출채권 대손충당금과 지급수수료가 각각 전년대비 4984%, 759% 증가했다.

윌링스는 소구활동을 하지 않으면 제값을 받기 어렵거나 연체일수가 12개월을 초과한 매출채권에 대해 받지 못할 가능성을 염두에 놓고 대손충당금으로 설정하고 있다. 그런데 2~3개월 안에 납품해야 하는 이 신사업 계약을 체결하면서 작년 30억원을 일시에 매출채권 대손충당금으로 처리해 판매관리비가 치솟았다. 실제 월령이 12개월을 넘긴 매출채권이 전체 매출채권의 17~25%를 차지하고 있다.

주식회사 갑진을 거래 상대방으로 하는 수출 계약이 진행되면서 지급수수료도 크게 늘어 62억원을 기록했다. 이벤트성 실적에 기대고 있는 신사업 추진 구조가 손익 측면에서는 불리한 요소로 작용하고 있는 셈이다. 매출채권 회수가 안 될 경우 재무 리스크로까지 번질 수 있다는 점을 감안하면 개선이 필요한 대목이다.

업계에선 이런 사업구조를 개선하기 위해선 강력한 오너십이 필요하다고 보고 있다. 이는 안정적인 지배구조를 기반으로 할 수밖에 없다. 문제는 이번 경영권 양수도 계약이 무산으로 끝나면서 향후 윌링스 지배구조가 어떻게 변할지 알 수 없게 됐다.

윌링스 측도 향후 최대주주 변경 등과 관련해 입장을 밝히지 못하고 있다. 안 대표의 경영권 재매각 추진 가능성에 대해 윌링스 관계자는 "알지 못한다"며 "아직 공식적으로 정해진 것이 없다"고 답했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 젬백스링크, 포니 자율주행자동차 국내 도입

- 더테크놀로지, 전략 수집 RPG '리버스 삼국' 출시

- [ICTK road to IPO]빅테크 고객사들이 상장 청원한 사연은

- '무차입' 씨피시스템, 상장으로 퀀텀점프 노린다

- 금양인터, 미국 프리미엄 와인 '벨라 오크스' 출시

- [ICTK raod to IPO]2년 뒤 매출 300억, 근거는 '글로벌 빅테크'