토스뱅크, 바젤Ⅲ 시행 부담 줄까…광주은행 공동대출 시동 혁신금융서비스 지정 신청 완료…대출금 분담에 RWA 확대 우려 '숨통'

김영은 기자공개 2024-05-23 09:37:46

이 기사는 2024년 05월 22일 08:04 thebell 에 표출된 기사입니다.

토스뱅크는 특히 올해 바젤Ⅲ 도입으로 자본 관리 부담이 커지고 있었다. 토스뱅크는 출범 후 신용대출 중심으로 외형을 키우며 RWA(위험가중자산) 및 자본비율 관리에 부담을 느껴왔다. 이번 공동대출서비스 시행으로 자본 부담이 다소 완화될 것으로 기대된다.

◇하반기 출시 전망…자본조달·영업망 확대 윈윈효과

21일 업계에 따르면 토스뱅크와 광주은행은 지난 17일 금융위원회에 공동 개발한 금융상품인 ‘공동대출 서비스’에 대한 혁신금융서비스 지정을 신청했다. 금융위원회는 6월 중 혁신금융심사위원회를 상정해 소위원회와 혁신위, 금융위 등의 거쳐 심사 절차를 진행한 후 이르면 7월 초 혁신금융서비스 지정 여부가 확정된다.

공동대출 상품 출시로 토스뱅크와 광주은행 모두 윈윈 효과를 누릴 것으로 기대된다. 토스뱅크는 안정적인 자금 조달이 가능해진다. 또한 대출금 분담 비율에 따른 여신 이자 뿐 아니라 플랫폼 연계 수수료 등의 비이자수익을 얻을 것으로 보인다. 광주은행에게는 그간 지방은행에 특정 지역에 한정되어 있던 영업 기반을 확대할 수 있게 된다.

금융당국은 지난해부터 '은행권 경영·영업 관행·제도 개선 실무작업반' 회의 등을 통해 인터넷전문은행과 지방은행이 협력해 공동대출을 도입하는 방안을 논의해왔다. 시중은행의 대출 과점 체제를 완화시키고 은행권의 경쟁력을 제고하려는 의도다.

◇1년 사이 RWA 41% 증가…자본 관리 강화 필요

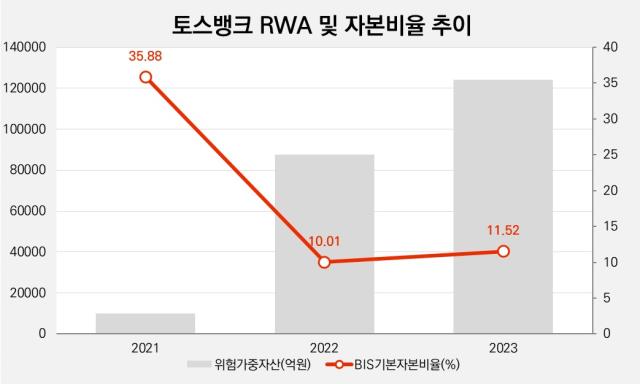

광주은행과의 공동대출 서비스를 실행한다면 토스뱅크의 자본 관리 부담도 다소 완화할 것으로 보인다. 토스뱅크는 지난해까지 신규 은행의 경영 부담을 덜어주는 차원에서 바젤Ⅰ 규제를 적용받아왔다. 그러나 올해부터 유예됐던 바젤Ⅲ 규제를 전면 도입하면서 자본 규제 수준이 강화됐다.

토스뱅크는 지난해까지 총자본비율 8%만 맞추면 됐다. 그러나 올해부터 총자본비율과 기본자본비율, 보통주자본비율을 각각 10.5%, 8.5%, 7% 이상 유지해야 한다. 또한 미래 위기발생 가능성에 대비해 2.5%의 자본을 별도로 쌓아야한다.

토스뱅크는 출범 후 외형 성장을 거듭하며 RWA도 빠르게 성장해왔다. 2023년 RWA는 12조4187억원으로 전년도(8조7693억원) 대비 41.6% 증가했다. 토스뱅크가 취급하는 대출 대부분이 신용대출인 탓에 성장속도가 더 가파르다. 신용대출은 국제결제은행(BIS)비율 산정 시 위험 가중치가 담보대출에 비해 높기 때문이다.

토스뱅크는 공동대출 서비스로 자본 관리 부담을 덜면서도 이자 수익을 늘리는 등 사업 확장을 이어나갈 수 있게 된다. 지난해말 기준 토스뱅크의 총여신은 8조6394억원으로 총수신 20조2972억원의 절반도 못 미치고 있다.

토스뱅크는 바젤Ⅲ 도입에 대비해 지난해 10월 2192억원의 자본금을 유상증자했다. 해당 유상증자로 토스뱅크의 총 납입 자본금은 2023년말 1조8242억원이다. 토스뱅크의 총자본비율은 12.8%다. 2023년 1분기 12.76%를 기록한 뒤 2분기 11.69%, 3분기 10.84%로 점차 하락했으나 자본 확충이 이뤄지면서 비율이 상승했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [Market Watch]회사채 '품귀현상', 자금 몰리는데 석달째 '순상환'

- [거래소 심사조직 집중해부]'흐릿해진' 거래소-금감원 업무분담, 틈바구니 낀 '모험자본'

- [거래소 심사조직 집중해부]'고착화된' 늑장심사, '산업별 전담제'로 돌파구 찾을까

- [모델로 본 금융사 브랜드 전략]신한금융, 빅모델 대신 북극곰 '쏠' 내세운 이유는

- [모델로 본 금융사 브랜드 전략]'화제성' 잡은 신한은행 역대 모델…'일관성' 과제 남았다

- [모델로 본 금융사 브랜드 전략]하나금융, '초통령' 아이브와 '중년층 로망' 임영웅의 만남

- [캐피탈사 부동산PF 위기 대응]우리금융캐피탈, 사업성 평가 대비 시장 모니터링 집중

- [함영주 회장의 현장경영]열세에 놓인 비은행 포트폴리오 ‘선택과 집중’

- [함영주 회장의 현장경영]현장 영업력 끌어올린 묘수는 ‘역량·탕평’ 인사

- [한화생명 글로벌전략 점검]국내 집중된 자산운용전략 '해외진출 여력 높다'

김영은 기자의 다른 기사 보기

-

- [제4인터넷은행 출사표]KCD, 시중은행도 인정한 소상공인 전문성…남은 과제는

- [thebell note]인터넷전문은행의 마지막 퍼즐

- DGB생명→iM라이프 새출발…비은행 선두 이어갈까

- CFO 출신 이은미 토스뱅크 대표의 경영 키워드 "여수신 균형"

- [제4인터넷은행 출사표]'최다 기업 참여' 유뱅크의 컨소시엄 활용법

- [제4인터넷은행 출사표]금융당국이 강조한 요건 두 가지…무엇이 달라졌나

- [제4인터넷은행 출사표]인터넷은행 기대 이하 성적표…제4인뱅 필요성 '갑론을박'

- 인터넷전문은행 출범 7년…도입 성과 '아쉬움'

- 카카오뱅크, AI거버넌스 최고책임자 직책 신설 의미는

- [보험경영분석]카카오페이손보, 매출 100배 증가했지만…수익구조 한계