[은행경영분석]씨티은행, 순익 감소에도 기업금융 '순항'리테일 자산 감소·일회성 비용 영향…기업 고객 중심 예대업·비이자수익 고른 성장

김영은 기자공개 2024-06-07 12:56:45

이 기사는 2024년 06월 05일 08:36 thebell 에 표출된 기사입니다.

그러나 씨티은행의 핵심 비즈니스인 기업금융은 견조한 성장세를 이어가고 있다. 기업금융부문의 순익만을 따지면 실적은 증가세를 보이고 있다. 이자수익 뿐만 아니라 글로벌 경쟁력을 활용한 솔루션 제공 등을 통해 비이자수익 부문도 눈에 띄게 성장했다.

◇리테일 자산 38.4% 줄어들자 이자수익 감소

5일 금융권에 따르면 씨티은행은 올 1분기 733억원의 순이익을 기록했다. 전년 동기(849억원) 대비 13.6% 감소한 수준이다. 총수익은 전년 동기 대비 2.9% 증가한 2987억원을 기록했다. 그러나 소비자금융 대출자산 감소로 인한 이자수익 감소, 민생금융지원 등 일회성 영업외비용 인식으로 순익이 감소했다.

이자수익이 전년 동기와 비교해 6.4% 감소한 2059억원을 기록했다. 씨티은행은 2021년 소매금융 철수 후 가계 대출과 개인사업자 대출 자산이 꾸준히 줄어들고 있다. 이에 관련 이자수익도 감소했다.

가계자금대출 및 중소기업대출 규모가 전년 동기 대비 각각 31%, 57% 감소하며 1분기 고객대출자산은 11조1396억원을 기록했다. 전년 동기(18조792억원) 대비 38.4% 줄어든 수치다. 기업 및 공공대출이 5조 3009억원, 개인대출이 4조7156억원, 신용카드 대출자산이 1조1231억원으로 구성되어 있다.

실적 감소로 주요 경영 지표 또한 소폭 하락했다. 1분기 ROA(총자산이익률)는 0.70%, ROE(자기자본이익률)은 5.02%를 기록했는데 전년 동기 대비 각각 0.02%p와 1.04%p 하락했다.

추가적인 실적 악화를 막은 건 비이자수익이다. 1분기 비이자수익은 928억원으로 전년 동기(704억원) 대비 31.9% 증가했다. 전분기 448억원과 비교해서는 두 배 이상 증가했다. 기업금융을 중심으로 수수료 수익 및 채권과 외환, 파생상품 관련 수익이 증가한 게 주효했다. 씨티은행은 글로벌 경쟁력을 살린 기업 금융 솔루션 등을 제공하며 수익원을 다변화하고 있다.

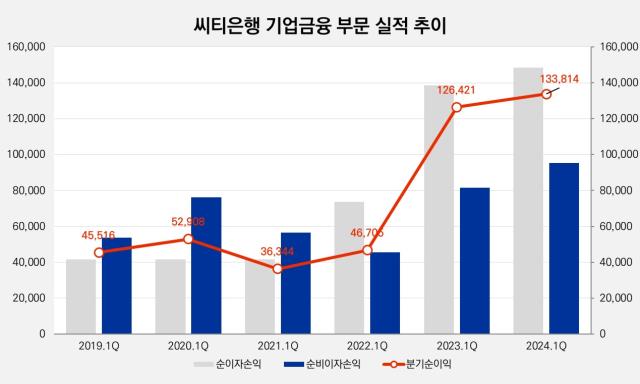

◇기업금융 순익은 성장세…1분기 1338억원 기록

씨티은행의 핵심 비즈니스인 기업금융 부문은 견조한 실적을 이어가고 있다. 기업금융부문의 분기순이익은 1338억원으로 전년 동기(1264억원) 대비 5.85% 증가했다. 순이자손익은 1386억원에서 1483억원으로 늘었고 순비이자손익 또한 816억원에서 952억원으로 증가했다.

씨티은행은 소매금융 철수 이후 기업금융 부문의 성장세가 두드러졌다. 해당 부문 분기순이익은 2022년 1분기 467억원을 기록하며 500억원대 미만에 머물러 있었다. 그러나 지난해부터 관련 실적이 크게 뛰며 1000억원대를 가뿐히 넘었다. 2023년 1분기 기업금융 부문 순익은 1년 사이 2.7배 가량 증가한 1264억원을 기록했다.

씨티은행은 올해에도 글로벌 네트워크와 차별화된 금융 솔루션을 바탕으로 기업금융 부문의 성장을 이어갈 계획이다. 씨티은행은 기업금융과 관련해 기업 고객에 대한 여신 수신 뿐 아니라 수출입, 신용카드 업무, 유가증권 및 파생상품 운용업무 등을 영위하며 수익원을 다변화하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- [Market Watch]회사채 '품귀현상', 자금 몰리는데 석달째 '순상환'

- [거래소 심사조직 집중해부]'흐릿해진' 거래소-금감원 업무분담, 틈바구니 낀 '모험자본'

- [거래소 심사조직 집중해부]'고착화된' 늑장심사, '산업별 전담제'로 돌파구 찾을까

- [모델로 본 금융사 브랜드 전략]신한금융, 빅모델 대신 북극곰 '쏠' 내세운 이유는

- [모델로 본 금융사 브랜드 전략]'화제성' 잡은 신한은행 역대 모델…'일관성' 과제 남았다

- [모델로 본 금융사 브랜드 전략]하나금융, '초통령' 아이브와 '중년층 로망' 임영웅의 만남

- [캐피탈사 부동산PF 위기 대응]우리금융캐피탈, 사업성 평가 대비 시장 모니터링 집중

- [함영주 회장의 현장경영]열세에 놓인 비은행 포트폴리오 ‘선택과 집중’

- [함영주 회장의 현장경영]현장 영업력 끌어올린 묘수는 ‘역량·탕평’ 인사

- [한화생명 글로벌전략 점검]국내 집중된 자산운용전략 '해외진출 여력 높다'

김영은 기자의 다른 기사 보기

-

- [제4인터넷은행 출사표]KCD, 시중은행도 인정한 소상공인 전문성…남은 과제는

- [thebell note]인터넷전문은행의 마지막 퍼즐

- DGB생명→iM라이프 새출발…비은행 선두 이어갈까

- CFO 출신 이은미 토스뱅크 대표의 경영 키워드 "여수신 균형"

- [제4인터넷은행 출사표]'최다 기업 참여' 유뱅크의 컨소시엄 활용법

- [제4인터넷은행 출사표]금융당국이 강조한 요건 두 가지…무엇이 달라졌나

- [제4인터넷은행 출사표]인터넷은행 기대 이하 성적표…제4인뱅 필요성 '갑론을박'

- 인터넷전문은행 출범 7년…도입 성과 '아쉬움'

- 카카오뱅크, AI거버넌스 최고책임자 직책 신설 의미는

- [보험경영분석]카카오페이손보, 매출 100배 증가했지만…수익구조 한계