대명에너지 IR 고민 ‘낮은 영업이익률’ 수익 상당부분 영업외손익 반영…관계사 종속사 편입·지주사 전환 등 검토

성상우 기자공개 2024-06-11 08:55:39

이 기사는 2024년 06월 05일 16:23 thebell 에 표출된 기사입니다.

회사 입장에선 실제 현금흐름이나 이익 측면에서 달라지는 점은 없다. 다만 상장사인 만큼 시장과 투자자들에게 회사의 사업이 어떻게 비춰지느냐에 신경을 쓸 수밖에 없다.

내부적으로 지분법이익 인식 대상이 되는 관계사를 모두 묶어 지주사 전환을 하는 방안도 아이디어 차원에서 생각해봤지만 그 과정이 쉽지는 않은 것으로 알려졌다.

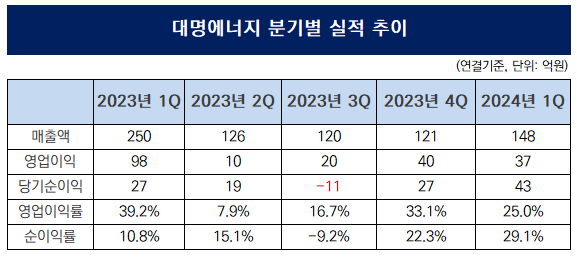

대명에너지는 연결기준 올해 1분기 매출 148억원을 나타냈다. 영업이익과 순이익으로 각각 37억원, 43억원을 기록했다. 매출은 지난해 1분기 대비 40% 가량 줄었지만 지난해 2분기 이후의 분기 평균 매출보단 일부 개선된 수치다. 영업이익 역시 지난해 2분기부터 완만한 회복세를 보이고 있다.

눈여겨 볼 포인트는 영업이익보다 순이익이 크다는 점이다. 일반적인 기업의 경우 순이익은 영업이익 대비 증가할 수도 감소할 수도 있다. 금융비용이나 기타손실 등으로 영업외 손실이 커질 경우 순이익률은 낮아지고 반대의 경우도 흔하다.

대명에너지의 경우는 사연이 다르다. 사업 단계에 따라 영업외손익의 방향성이 다르게 나타난다. 풍력 발전소 공사(EPC) 물량이 많을 경우 공사부문 수익이 커진다. 반면 발전소 공사를 마치고 운영 단계로 들어가게 되면 지분법 이익으로 벌어들이는 발전부문 수익이 커지는 구조다.

대명에너지의 발전소 건설 사업은 대부분 자회사로 보유했거나 지분 투자를 통해 공동기업과 관계기업 형태로 두고 있는 곳들을 대상으로 이뤄진다. 사실상 풍력발전소 디벨로퍼인 셈이다. 발전소 공사 단계에선 EPC를 통한 매출이 인식되고 공사가 끝나면 운영수익과 발전을 통한 수익 일부가 지분법이익으로 인식된다. 이때 EPC 매출은 손익계산서상 영업이익단에 포함되고 발전 수익은 순이익단에 포함된다.

올해 1분기부터 발전부문 수익은 공사부문 수익을 뛰어넘었다. 발전운영단계에 들어간 발전소로부터 인식하는 발전부문 수익 비중이 커졌다. 올해 1분기말 기준 발전부문 매출 비중은 57%까지 올랐다. 2022년과 지난해엔 각각 24%대, 38%대였다.

공사비 상승 문제로 예정됐던 현장들의 공사 중 상당부분이 이연되면서 공사부문 매출이 예년보다 크게 줄어든 영향도 있다. 자회사와 공동기업을 통한 자체 개발사업이기 때문에 수익성이 부진하면 착공 시점을 조정하는게 가능했다.

사업 특성상 발전부문을 주요 사업부문에 포함시키고 있고 그 비중까지 높아졌음에도 실제 사업 역량과 수익성을 반영하는 영업이익에 포함시키지 못하고 있는 문제가 올해부터 본격화된 셈이다.

대명에너지 내부적으로는 여러 가지 방안을 검토 중이다. 우선 적극적인 대외 커뮤니케이션을 통한 사업 구조 설명이 첫 번째로 실행됐다. 지난 4월 이뤄진 IR 행사에서도 수익 인식 구조에 대한 설명에 상당 비중을 할애한 것으로 알려졌다.

다른 하나는 공동기업으로 갖고 있던 발전소를 공사 완공 후 운영단계로 넘어갈 때 연결 종속회사로 편입시키는 방안이다. 공사 매출은 원래 영업이익으로 반영되는 항목이다. 공사 후 연결 종속회사로 편입되면 발전 수익도 영업이익으로 포함시킬 수 있다.

지주사 전환도 아이디어로 검토되고 있다. 자회사 중 특수목적법인(SPC)인 ‘제피로스에너지’를 따로 떼어내는 방식이다. 제피로스에너지는 산하 발전소 5곳에 대해 30~100% 수준의 지분을 갖고 있는 중간지주사 역할을 하고 있다.

다만 두 방법 모두 추가 검토가 필요한 상황이다. 즉시 실행할 수 있는 여건은 아니라고 자체 판단하고 있다.

노광철 대명에너지 전무(CFO)는 이에 대해 “운영 단계에서 연결로 가져오는 방법은 그 전에 단기로 손실을 한 번 쳐야되는 이슈가 있다”면서 “지주사 전환도 별도 비용이 발생하는 문제라 다각도 검토가 추가로 필요한 상황”이라고 설명했다.

이어 “공사 매출도 계속 미루다보면 전체 볼륨이 줄어드는 문제가 있어 올해 중 다시 착공에 들어가는 일정으로 잡고 있다”면서 “중장기적으로는 주주환원 차원에서 배당도 검토하고 있다”고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 인텔리안테크 '평판안테나' 첫 출하, 성장 '드라이브'

- EV첨단소재 투자한 프롤로지움, '전고체 공정' 시연

- 메타랩스, 메디컬 기업 에스메디 인수

- 한울회계법인, 파트너 7인 승진 인사

- [동화약품은 지금]생존 힘든 업황에 무차입 원칙도 깼다, 강력해진 '투자본능'

- [에스테틱 의료기기 리포트]불로장생 욕망 파고드는 '뷰티시장', 중심에 선 'K-의료기기'

- [Red & Blue]캐리소프트, 정부 저출산 정책 발표 수혜 기대감

- [블루오션 홈뷰티 리포트]아모레퍼시픽, 사업 정체 '개인화' 돌파구 될까

- [인터배터리 유럽 2024]중국 기업 잔치된 최대 에너지 전시회, 쉽지 않은 한국 기업들

- [인터배터리 유럽 2024]김연섭 롯데EM 대표 "북미 공장 후보지 2곳으로 압축"

성상우 기자의 다른 기사 보기

-

- 인텔리안테크 '평판안테나' 첫 출하, 성장 '드라이브'

- 김재학 하이젠알앤엠 대표, 자사주 활용 '대주주 등극'

- 에스오에스랩 재무적 투자자, 상장후 주가 '희비교차'

- 한중엔시에스, 삼성SDI 독점 공급 역량 ‘부각’

- 미래산업, SK하이닉스에 반도체 검사장비 납품

- 케이엔알시스템, 서울과기대와 'AI 유압로봇' 개발

- [Red & Blue]두달 만에 4배 오른 태성, 복합동박 ‘위력’

- [IR Briefing]김용수 하스 대표 "밸류 시장 평가에 맡긴다"

- [IR Briefing]HVM, 오버행 이슈 선긋기 "FI 상당수 지분 안 팔 것"

- [Company Watch]엔젤로보틱스 "1분기 실적 예상치 근접"