[내부거래 톺아보기]디스플레이와 CNS, 누가 계열사 의존도 높을까[LG그룹]①공정위 기준으론 CNS, 해외거래 포함시 LGD '최대'

원충희 기자공개 2024-06-26 08:10:25

[편집자주]

공정거래위원회는 매년 대기업 집단의 내부거래 현황을 공개한다. 시장 감시를 통한 소유·지배구조 및 경영 관행의 개선을 유도하기 위함이다. 이해관계자는 이를 토대로 기업집단 내 계열사 간 자산, 자금거래 현황을 파악하고 변화 추이를 확인할 수 있다. 내부거래는 경영전략 상 효율을 극대화하기 위한 목적을 띤다. 하지만 재원을 그룹 내부에만 축적시키고 시장 경쟁력 약화를 야기할 수 있다는 지적도 따른다. 더벨은 대기업 집단의 내부거래 현황과 양상을 짚고 세부 자금흐름을 따라가본다.

이 기사는 2024년 06월 20일 13:40 THE CFO에 표출된 기사입니다.

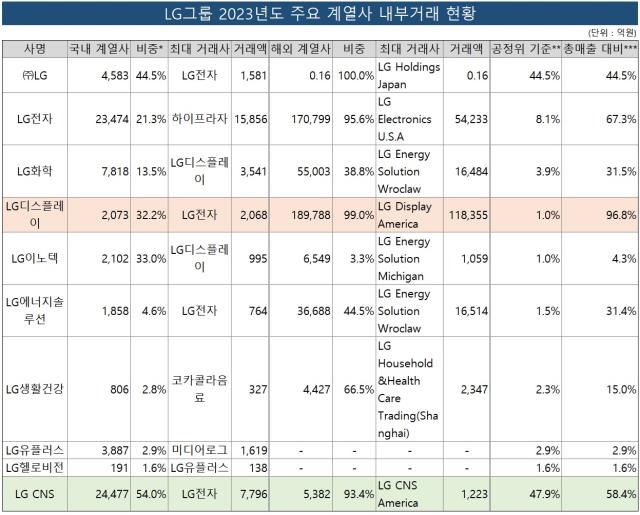

지주회사인 ㈜LG의 경우 내부거래 매출은 4583억원으로 SK㈜ 2조1233억원에 비하면 5분의 1 수준이다. 내부거래 매출구조가 다르기 때문인데 순수지주사인 ㈜LG는 상표권과 임대수익이 전부인 반면 사업지주사인 SK㈜는 시스템통합(SI) 매출이 많았다.

◇LGD, 미국법인 통해 해외 고객사에 판매

공정거래위원회가 공시한 2023년 LG그룹 주요 계열사 간 상품·용역거래 현황에 따르면 별도기준 매출 대비 내부거래액 비중이 가장 큰 곳은 LG디스플레이로 집계됐다. 96.8%로 총매출의 대부분이 내부거래에서 나왔다.

그러나 총매출 대비 국내 계열사 거래액만 보는 공정위 기준으로는 1%에 불과하다. 해외 계열사와의 내부거래액(18조9787억원)이 국내 계열사와의 내부거래(2072억원)보다 9배 정도 많아서다. 해외 계열사 중에 가장 거래가 많은 곳은 미국법인(LG Display America)으로 11조8354억원에 이른다.

이는 LG디스플레이의 제품이 미국법인을 통해 해외 고객사들에게 팔리기 때문이다. LG디스플레이는 애플 태블릿용 OLED 패널 등을 공급하는 주요 부품사다.

**국내 내부거래액/총매출

***(국내 내부거래액+해외 내부거래액)/총매출

공정위 기준으로 내부거래 비율이 가장 높은 곳은 LG CNS다. 해외 계열사 내부거래를 포함한 총매출 기준으로는 58.4%로 LG디스플레이(96.8%), LG전자(67.3%) 다음이지만 국내 계열사 내부거래만 보면 47.9%로 LG디스플레이(1%), LG전자(8.1%)보다 훨씬 높다.

이는 태생적 요인이 크다. 기업의 전산과 IT 인프라를 구축, 관리하는 SI업체 특성상 계열사 일감이 많다. 국내 계열사와의 거래액은 2조4477억원으로 국내 매출의 54% 수준이다. 최대 거래사는 LG전자(7796억원)다.

◇'순수지주' ㈜LG, 내부거래 주종은 상표권·임대수익

LG그룹의 지주사인 ㈜LG도 내부거래에서 거두는 매출이 별도기준 총매출 대비 44.5%로 꽤 높은 편이다. 배당을 제외한 주요 수익원은 상표권과 임대수익이다. 주요 수의계약 내역을 보면 지난해 LG전자로부터 상표권 명목으로 308억원, 임대수익으로 110억원을 받았다.

상표권 수익은 브랜드 사용료의 일종으로 매출에서 광고선전비를 뺀 금액의 일정 수수료율을 적용해 산출한다. 통상 매출이 많은 계열사일수록 상표권 로열티 규모가 크다. LG그룹에선 LG전자가 내는 상표권 로열티가 가장 많다. LG그룹은 상장사의 경우 0.2%, 비상장사는 0.1~0.2%를 적용하는 것으로 알려졌다.

이런 측면에서 SK그룹의 지주사인 SK㈜과 차이를 보인다. 국내 4대 재벌그룹 가운데 지주사형 그룹은 LG와 SK가 대표적이다. 다만 두 회사도 같은 형태의 지주사는 아니다. ㈜LG가 순수지주사인 반면 SK㈜는 사업지주사다.

㈜LG의 내부거래 매출이 4583억원인데 반해 SK㈜는 2조원 이상으로 4배가 넘는다. SK㈜의 경우 상표권과 임대수익은 물론 합병한 SK C&C를 통해 들어오는 계열사향 SI 매출, SK머티리얼즈 합병을 통한 계열사향 특수가스 매출이 내부거래에 반영된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 국민연금, PEF부문 출자사업 숏리스트 8곳 확정

- 공무원연금, 상반기 출자사업 최종 4곳 선정

- 산은, 2차 출자사업 위탁운용사 4곳 최종 선정

- 케어랩스 '바비톡', 2024년 캠페인 론칭

- 인텔리안테크, 하반기 지상용 안테나 매출 증대 '순항'

- SK 미래 결정짓는 이틀...그룹 수뇌부의 선택은

- KPS, 자회사 배터리솔루션즈 '1500억 밸류' 인정

- 에스트래픽, 미국 지하철 신형 자동 개집표기 추가 수주

- 시밀러 줄줄이 허가 앞둔 삼성바이오에피스, 주요임원 퇴사

- [모티브인텔리전스는 지금/thebell interview] 양준모 대표 “상장 자금으로 미국 진출 작업 돌입”

원충희 기자의 다른 기사 보기

-

- [내부거래 톺아보기]LG전자, 계열사 에어콘 설치에 내부거래처 142개

- [내부거래 톺아보기]디스플레이와 CNS, 누가 계열사 의존도 높을까

- [내부거래 톺아보기]'그룹 모태' SK네트웍스, 84개 달하는 거래 계열사

- [내부거래 톺아보기]SK하이닉스, 해외영업 하느라 매출 97% 계열사 거래

- [내부거래 톺아보기]현기차 최대 내부거래처 '현대캐피탈' 존재감

- 대출로 환위험 관리하기

- [내부거래 톺아보기]현대모비스·글로비스, 합병했다면 계열사 의존도는

- [내부거래 톺아보기]삼성금융, 계열사 의존도 '한자릿수' 불과

- [내부거래 톺아보기]삼성전자, 계열사 간 거래 가장 많은 이유

- [유동성 풍향계]현대차 본사, 역대급 실적에 차입금 '순상환' 기조