['위기vs성장' 기로에 선 제약사]영진약품, 흑자로도 못이룬 재무건전성…신사업 '신약·CMO'[영진약품]②20년 만에 CB 발행, 공장 증설·혁신신약 개발 총력

한태희 기자공개 2024-07-01 09:31:40

[편집자주]

100여년의 역사를 가진 제약사들은 '제네릭·상품유통·리베이트'라는 틀 안에서 성장해 왔다. 그러나 약가규제, 불공정 관행 철퇴 등 과거와는 다른 규제환경에서 새로운 살 길을 모색할 필요가 생겼다. 이에 더해 오너십이 바뀌는 과도기까지 겹치면서 가지각색 '생존전략'이 등장했다. '위기냐 성장이냐'를 놓고 각각 다른 전략을 펼치는 제약사들의 현실을 들여다봤다.

이 기사는 2024년 06월 28일 09:56 thebell 에 표출된 기사입니다.

외부에서 조달한 자금의 용처가 주목된다. 먼저 세파항생 주사제 생산라인 증설에 투자해 제품 생산량을 두 배 이상 늘린다. 연구개발 분야에서는 제네릭과 개량신약 외에도 혁신신약에 또 나선다는 점이 눈에 띈다.

◇판관비 감축해 수익성 개선, 최대 규모로 치솟은 차입금은 '고민'

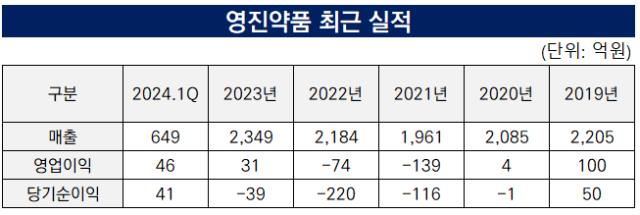

영진약품의 작년 매출은 전년대비 7.6% 늘어난 2349억원을 기록했다. 영업이익은 31억원으로 3년 만에 흑자전환에 성공했다. 당기순손실은 39억원으로 전년 대비 손실 규모를 약 180억원 줄이며 수익성을 개선했다.

주력 제품군의 매출 성장이 눈에 띈다. 크라모넥스, 세파클러, 세프타지딤 등 항생제 매출이 실적을 견인했다. 매출 총합은 462억원으로 2021년 306억원 대비 51% 증가했다. 하모닐란액 등 경장영양제가 421억원, 순환기계 의약품이 283억원으로 뒤를 이었다.

제품의 매출원가율을 낮추면서 판관비를 감축한 노력이 통했다. 2021년 70.5%, 2022년 70.4%에서 작년 69.2%로 매출원가율을 낮췄다. 판관비는 690억원으로 전년 대비 4.29% 감소했다. 경상연구개발비를 119억원으로 전년 대비 17.1% 줄인 게 주효했다.

그러나 1년이라는 단기 성과로 누적된 순손실을 극복하는 건 어려웠다. 3년간 실적 부진 속 투자 확대로 축적된 순손실 규모는 370억원이 넘는다. 2022년 말부터 1년간은 자기자본이 납입자본보다 작은 자본잠식 상태에 빠지기도 했다.

단순히 본업이 부진한 이유는 아니었다. 작년 알앤에스바이오가 제기한 손해배상청구소송 1심에서 패소하며 관련 비용 약 152억원을 충당부채로 계상했다. 알앤에스바이오는 2019년 아토피 치료제 '유토마'의 판매권 계약 등 위반을 사유로 소송을 제기했다.

겹치는 악재 속 신규 시설투자를 결정하며 재무 부담이 커졌다. 2022년 말 기준 영진약품의 현금성자산은 7억원에 불과해 차입을 늘릴 수 밖에 없었다. 올해 1분기 총차입금은 664억원으로 2020년 말 73억원 대비 4년 만에 9배 넘게 늘었다.

작년 2월에는 모회사 KT&G로부터 4.6% 금리로 45억원을 차입했다. 11월에는 303억원 규모 전환사채를 발행해 외부 조달에 나섰다. 영진약품이 메자닌을 발행한 건 2003년 이후 약 20년 만이다. 그만큼 자금 조달이 절실했던 상황으로 풀이된다.

◇조달 자금으로 생산라인 증설, R&D 투자 본격화

외부에서 조달한 자금의 활용처에서 미래 성장 전략을 확인할 수 있다. 남양공장 세파항생 주사제 생산라인에 상당액을 베팅했다. 2022년 투자를 결정한 건으로 약 1년 만인 작년 12월 착공에 돌입했다.

내년 6월 완공을 목표로 하며 완공 후 생산능력은 기존 800만에서 2000만 바이알로 확대된다. 생산기지를 활용해 자체 제품 생산 외에도 CMO(위탁생산) 사업에 나선다.

R&D 분야에서 3년에 걸친 분산투자를 계획하고 있다. 만성질환 중심 신제품 개발을 통해 기존 포트폴리오 강화에 집중한다. 올해 1분기에는 이상지질혈증 타깃 제네릭의약품 아토바진플러스정을 발매했다.

혁신신약 개발도 이어간다. 핵심 파이프라인은 성인 미토콘드리아 질환 치료제 KL1333다. 2017년 스웨덴 앱리바에 기술이전해 글로벌 임상을 진행 중이다. 최근 임상 2상에서 1차 모집 환자 대상 투약을 마쳤다. 임상 진척에 따른 마일스톤 수령도 기대 요소다.

상용화 단계를 앞두고 후보물질의 신규 적응증 확장 가능성도 탐색하고 있다. 올해 3월에는 신약개발 솔루션 기업 바스젠바이오와 공동개발 계약을 체결했다. KL1333을 포함한 이미다졸 유도체 약물의 적응증 확장과 만성질환 계열 복합신약 개발에 나선다.

현재 연구개발 전면에 선 인물은 박홍준 개발본부 상무와 김병기 연구본부장이다. 박 상무는 중앙대 약학과 석사를 졸업하고 하나제약에서 작년까지 개발본부 총괄을 역임했다. 김 본부장은 2020년 합류해 작년부터 제제연구팀장과 연구본부장을 겸임하고 있다.

영진약품 관계자는 “세파항생제 위주로 일본 수출이 늘었고 상품보다 제품 위주 성장 전략이 흑자전환을 이끌었다”며 "R&D에서는 공동개발 등 오픈이노베이션 전략에 집중하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 광동제약, 체외진단기업 '프리시젼바이오' 170억에 인수

- 그룹 시너지 절실 김원규 LS증권 대표, 커버리지 '직접 관리'

- '위기 관리' 하이증권, PF 조직개편 '진행형'

- '회사채 올인' 하나증권, 기업금융본부 세팅 마쳤다

- [케이뱅크 IPO]4조~5조 밸류 도전장…상장 예심 청구 확정

- SUN&L, 화장품 용기 전문기업 '이루팩' 인수계약 체결

- [Rating Watch]롯데케미칼, 강등 1년만에 ‘부정적’...회사채 복귀 '난망'

- [증권신고서 정정 리스트]피앤에스미캐닉스, 밸류 핵심 '중국 리스크' 누락

- [thebell note]'SK 리밸런싱'을 대하는 IB들의 자세

- SK㈜, SK시그넷 매각설 일축 "사업 확장기, 검토할 이유 없어"

한태희 기자의 다른 기사 보기

-

- ['위기vs성장' 기로에 선 제약사]영진약품, 흑자로도 못이룬 재무건전성…신사업 '신약·CMO'

- 대웅제약 '엔블로' 매출 확장 묘수, '신장' 적응증 확대

- '적자전환' 에스디바이오센서, 해외공장 활용법 '고민'

- ['위기vs성장' 기로에 선 제약사]영진약품, 흑자특명 '이기수 체제' 쇄신전략 달라진 맨파워

- 오리엔트바이오의 새먹거리는 '신약' 전면에 '노부스팜'

- '높아진 상장문턱' 돈버는 엔지노믹스도 '예비심사 미승인'

- 아미코젠의 변신 '배지·레진' 피보팅, 늘어난 차입 'SI 유치'

- 에이프릴바이오 '빅딜', 차상훈 대표 미국 거주 이유 있었다

- '파스 명가' 신신제약의 도전, 미래 먹거리 '패치 신약'

- 오상헬스케어의 새판짜기, 투자 늘리고 CEO 바꾸고