[셀비온 IPO In-depth]국내만으로도 1000억 매출 자신감, 2년 내 흑자전환 기대가격경쟁력과 확실한 타깃 환자군 강점, 해외 기술이전은 보수적 접근

이기욱 기자공개 2024-09-06 09:39:26

[편집자주]

IPO(기업공개)를 준비하는 바이오텍이 넘어야 할 관문은 기술성평가, 상장예비심사 뿐만이 아니다. 증권신고서를 통해 기업가치를 평가하고 공모가를 산정해 투자자들과 조율하는 과정도 거쳐야 한다. 얼마나 매력적인 회사인지 회사는 숫자로 입증해야 하고 투자자들은 정량적으로 평가해야 한다. 더벨은 바이오텍의 이 같은 상장 과정을 따라가며 성장전략과 위험요소를 살펴본다.

이 기사는 2024년 09월 05일 08:31 thebell 에 표출된 기사입니다.

불확실성이 높은 해외 기술이전 실적에 대해선 보수적으로 접근했다. 기술이전 가능 시기 자체를 국내 시장 안착 후인 2027년으로 설정했다는 점도 주목된다. 국내 시장 안착에 우선적으로 집중한다는 의지다.

◇보수적 매출 시나리오에도 3년후 연 600억 매출 기대

셀비온은 증권신고서에 본격적으로 매출을 올릴 시점으로 2025년으로 설정했다. 바로 내년부터 상당한 성과를 낼 수 있다는 자신감이다. 구체적으로는 올해는 작년 15억원과 같은 16억원의 매출액을 기록할 것으로 봤다. 내년부터는 50억원으로 3배 이상 늘어난 매출을 낼 것으로 기대했다.

2026년에는 389억원으로 약 8배 늘어나고 순익도 142억원 흑자 전환에 성공할 것으로 내다봤다. 3년 후인 2027년에는 매출액과 순익이 각각 655억원, 291억원을 기록할 것으로 예상했다.

해당 추정 손익계산서는 보수적 매출 시나리오를 기반으로 작성됐다. 신제품 'Lu-177-DGUL'의 시장 안착 정도에 따라 예상 매출액이 두 배 이상 늘어날 수도 있을 것으로 전망했다.

Lu-177-DGUL은 현재 임상 2상을 진행 중인 주력 파이프라인이다. 난치성암 '전이성 거세저항성 전립선암(mCRPC)' 환자를 대상으로 하는 3차 처방시장을 타깃한다. 내년 1분기 임상 2상 완료 후 식약처로부터 조건부 허가를 받을 예정이다. 이르면 10월부터 국내 시판이 가능할 것으로 예상된다.

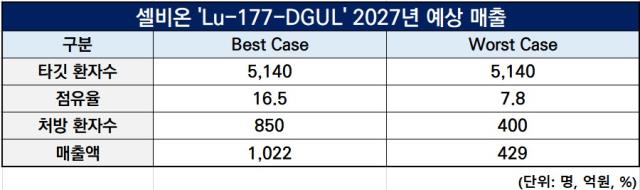

보수적 매출 시나리오 하에 Lu-177-DGUL은 2026년 372억원, 2027년 429억원의 매출을 올릴 것으로 예상했다. 효능과 부작용 측면에서 경쟁제품인 노바티스의 '플루빅토' 대비 차별성을 갖지 못하는 상황을 가정해 추산했다.

효능의 우수성을 확보하지 못하더라도 7.4~7.8% 수준의 시장 점유율을 확보할 수 있을 것으로 예상된다. 현재 플루빅토의 비급여가격은 약 3464만원이다. 셀비온은 플루빅토 약가의 90% 수준인 대략 2700만원 정도로 약가를 적용했다.

◇2027년 타깃 환자 5000명 이상…점유율 16% 이상도 가능

뚜렷한 타깃 환자군도 Lu-177-DGUL의 강점으로 평가된다. 국내 중증등록 환자의 암유형별 등록 인원 자료에 따르면 2009년부터 2021년까지 전립선암 환자 수는 2만5154명에서 12만8975명으로 412.7% 증가했다. 이를 바탕으로 전립선암 환자 수를 예측해보면 오는 2035년까지 36만4092명을 기록할 것으로 예상된다.

전립선암 환자 중 mCRPC 환자일 가능성은 약 14%다. 이들의 평균 생존 기간 9개월을 적용했을 때 올해 국내 mCRPC 환자 수는 2만445명으로 추정된다. 2035년에는 약 4만3691명까지 늘어날 것으로 보인다.

논문 연구들에 따라 △1차 치료에 반응하지 않는 환자 78% △2차 치료 실패 환자 54% △3차 치료 반응 없는 환자는 47% 등을 모두 감안한 국내 타깃 환자 수는 내년 4398명, 2026년 4762명, 2027년 5140명으로 추정된다.

절대적인 환자 수가 많은 것은 아니지만 확실한 타깃 환자군이 있어 7%대 점유율에 그쳐도 300~400명의 환자를 확보할 수 있다. 환자당 투약 수도 5회이기 때문에 2700만원의 보수적 약가에도 300억원 이상의 매출이 보장된다.

임상 2상 중간결과에서 확인된 부작용 개선 효과 등을 고려하면 긍정적 매출 시나리오도 가능하다. 이 경우 점유율은 2027년 최대 16.5%까지 높아질 수 있다. 2027년 최대 연매출은 1022억원까지 기대된다.

해외 기술이전 매출 추정액은 보수적인 관점에서 접근했다. 국가신약개발단 약물가치평가 지원사업을 통해 평가받은 Lu-177-DGUL의 rNPV(위험조정순현재가치)는 4억6900만달러, 한화 약 6300억원이다.

하지만 셀비온은 보다 보수적인 측정을 위해 4억달러를 기준으로 계약금 등을 계산했다. 작년 Lu-177-DGUL과 유사한 방사성 약물 치료법 연구개발 케이스와 동일하게 4%의 계약금을 적용했다. 1600만달러, 한화 208억원만을 예상 매출액으로 추산했다.

기술이전 가능 시기 자체도 국내시장 안착 후인 2027년으로 설정했다. 불확실성이 높은 기술이전, 수출 등 해외 매출보다는 우선 국내시장에 집중하겠다는 의지로 해석된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 유니클로 살린 정현석, 아울렛 경쟁력 강화 '뉴 미션'

- 한세예스24홀딩스, 이래AMS 출자로 재무 부담 '경감'

- 아모레퍼시픽, 라네즈 '글로벌 성장' 전략 가속화

- [밸류업 프로그램 리뷰]AK홀딩스, 'ROE 10%' 달성 방안은

- 롯데쇼핑, '인천 개발사업' 자회사 합병 배경은

- '공무원' 떼내는 메가스터디교육, 재무 영향은

- 교촌F&B, 첫 무상증자 배경 '실적 자신감'

- BGF리테일, '지주 전략가 수혈' 본업 체질개선 집중

- 한샘, '고객관리' 자회사 대표에 전략기획실장 배치

- [대상웰라이프는 지금]미뤄진 '중국 합작법인' 설립, K-건기식 돌파구는

이기욱 기자의 다른 기사 보기

-

- [2024 이사회 평가]'구성원 5명' 환인제약, 경영성과로 외형 약점 만회

- 동화약품, 작년 재무발탁…올해는 실적좋은 OTC 보상인사

- 코아스템켐온, 루게릭 3상 1차지표 고배 '토퍼센 트랙' 고심

- [동방메디컬 IPO In-depth]맨파워가 경쟁력, 영업·플랜트 전문가로 기업가치 제고

- 삼성바이오로직스, '존림 체제' 유지에도 드러난 변화의지

- 동국제약, 포트폴리오 다변화 효과 벌크업…수익성 개선도

- 아리바이오, 치매신약만 있다? '저주파 기기' 가능성 확인

- 삼성바이오로직스, 10년만에 CFO 교체…전자출신 '유승호'

- 위기의 롯데, 의외의 확장 계열사 '의료'…보바스병원 주목

- 제테마 '더톡신주' 국내 허가, 이르면 내년 3월 시판